Qui sont les banques digitales qui réalisent 1/3 des ouvertures de compte en France ?

Le paysage bancaire n’a cessé d’évoluer depuis des années au fil des nouvelles régulations, des nouvelles technologies et des nouveaux usages, mais la mutation du secteur s’est récemment accélérée avec l’arrivée des banques en ligne, puis des néobanques. Avec environ 6,5% de la population française qui est cliente de ces nouveaux acteurs bancaires, elles représentaient environ 33,5% des ouvertures de comptes en 2017 (source ACPR octobre 2018).

Centrées avant tout sur le paiement et les services de la banque au quotidien, elles ont, en quelques années, imposé les nouveaux standards du marché, fractionné les usages et obligé les acteurs traditionnels à s’adapter.

Banque en ligne vs Néobanque : quelle différence ?

Les « néobanques » sont souvent assimilées aux « banques en ligne ». Même si elles proposent toutes les deux une offre bancaire numérique, elles ont des divergences en matière d’étendue d’offre et d’accessibilité.

Les banques en ligne ont émergé sur le marché au tournant des années 2000 sous forme de courtiers en ligne. Elles délivrent une offre en ligne et proposent aujourd’hui une gamme de produits bancaires de plus en plus similaire à celles des banques traditionnelles. Il s’agit d’acteurs tels que Boursorama, ING Direct ou Fortuneo. Les banques en ligne ont au départ focalisé leur stratégie sur les particuliers aisés, souvent urbains et particulièrement actifs dans la gestion de leur patrimoine financier. L’adossement à des groupes bancaires a par la suite permis d’enrichir le catalogue de produits et de services et de planifier des stratégies de conquête plus ambitieuses.

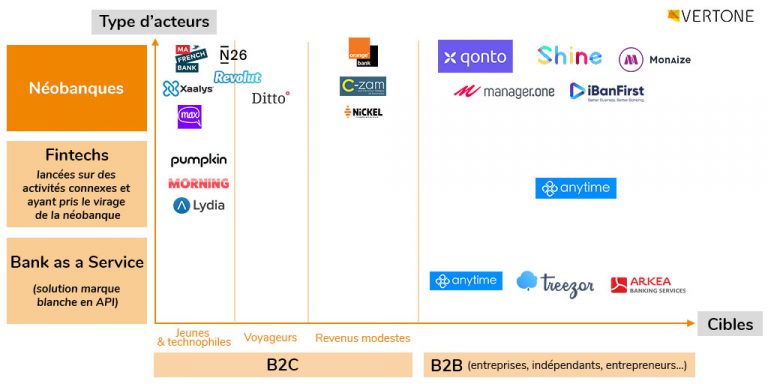

Les néobanques sont arrivées plus récemment et sont souvent « 100% mobiles ». Leur offre se concentre principalement autour de produits bancaires du quotidien – compte courant, carte de paiement, crédit à la consommation – à prix réduits et délivrent des services innovants et une expérience client ultra-efficace sur application mobile pour une niche (étudiants, voyageurs fréquents, clientèle fragile…). Certaines de ces nouvelles offres s’appuient sur un modèle « phygital ». En effet, même si la relation client se fait essentiellement à distance, sur internet ou sur mobile, certaines s’appuient également sur le réseau physique. A titre d’exemples :

- Le Compte Nickel s’appuie sur le réseau des buralistes pour l’entrée en relation

- Les clients de la banque en ligne Hello Bank, appartenant au groupe BNP Paribas, peuvent déposer leurs chèques dans les agences physiques de la banque traditionnelle.

- Ou bien encore, les clients de Ma French Bank de La Banque Postale, le petit nouveau du marché des néobanques, peuvent retirer leur carte bancaire dans un bureau de Poste après l’ouverture de leur compte.

Pourquoi une nouvelle vague de banques ?

Les banques en ligne sont apparues avec la démocratisation d’Internet. Les néobanques surfent pour leur part la démocratisation des smartphones et l’évolution des usages et modes de consommation.

Elles bénéficient par ailleurs d’un cadre réglementaire favorable. L’arrivée de ces acteurs n’aurait en effet pu se faire sans une évolution du cadre réglementaire. La Directive des Services de Paiements (DSP 1 puis 2) et la seconde Directive sur la Monnaie Electronique (DME2) ont fait éclater le monopole bancaire sur le marché du paiement.

Auparavant, seules les banques – établissements de crédit – était habilitées à proposer des services de paiement. Depuis, deux nouveaux statuts ont vu le jour : celui d’établissement de paiement et d’établissement de monnaie électronique, permettant ainsi à de nouveaux entrants non bancaires de proposer des services de paiement. Ces trois types d’acteurs forment aujourd’hui l’ensemble des Prestataires de Services de Paiement (PSP) habilités à proposer des services de paiement, même s’ils ne disposent des mêmes droits en matière d’étendue des produits offerts.

A titre d’exemple, N26 et Orange Bank ont le statut d’établissement de crédit, Le Compte Nickel est un établissement de paiement. Revolut a commencé avec le statut d’établissement de monnaie électronique et de prestataire de services de paiement, mais vient d’obtenir en décembre 2018 sa licence bancaire en Lituanie lui permettant d’exercer comme une banque dans toute l’Union Européenne.

Elles bénéficient ainsi du Passeport Européen et de l’Europe des paiements qui leur offrent :

- la possibilité d’exercer dans l’ensemble de la communauté européenne tout en ayant obtenu le statut d’EP, EME ou EC dans un seul des pays, et

- proposer une unique carte de paiement sans avoir à travailler avec les schèmes locaux (exemple GIE Carte Bancaire en France).

Au-delà d’une mutualisation des investissements au niveau Européen, elles peuvent également s’appuyer sur d’autres fintechs (Bankable, Solaris Bank, Treezor, 11:FS Foundry…) pour louer, dans leur phase de démarrage, leur système d’information (ou Core Banking System) sous forme d’une solution Bank as a Service.

D’un point de vue réglementaire, les néobanques ont également surfé les transpositions nationales de la 4ième directive LAB-FT (Lutte Anti-Blanchiment et Financement du Terrorisme) en proposant des dispositifs d’entrée en relation à distance simplifiés avec une promesse d’ouverture de compte en quelques minutes. Certaines néobanques, à l’instar de N26, sont d’ailleurs aujourd’hui rattrapées par la patrouille. Ainsi l’Autorité fédérale de supervision financière allemande, la BaFin, estime que la procédure d’authentification par simple photo d’une pièce d’identité mise en œuvre par N26 n’est pas conforme aux exigences anti-blanchiment.

Les banques digitales ont bouleversé l’écosystème bancaire en apportant de nombreuses fonctionnalités innovantes. Cependant, les banques traditionnelles n’ont pas dit leur dernier mot. Les néobanques vont-elles survivre à la riposte des acteurs historiques ? Nous aborderons le sujet dans un prochain article.

Article rédigé par Laëtitia CHICHEPORTICHE et Stéphane MARTINEAU

Découvrez notre offre pour le secteur bancaire