Dans un marché bancaire français saturé, les opportunités de conquête de nouveaux clients sont faibles. Schématiquement, deux grandes stratégies existent :

- Les banques à réseau qui misent sur la conquête « naturelle » des enfants de leurs clients et sur les grands moments de vie, tout particulièrement l’achat immobilier, actuellement pénalisé par des taux d’intérêt moins attractifs.

- Les banques en ligne et néo-banques qui utilisent l’attractivité des primes de parrainage et de la gratuité. Un modèle au potentiel de rentabilité limité compte tenu des difficultés à multi-équiper et générer un PNB significatif par client.

Sumeria explore une 3ème voie originale pour être attractif en conquête : celle du compte courant rémunéré. Une vraie stratégie de rupture ou un simple coup marketing ?

Le compte courant rémunéré de Sumeria : une offre a priori originale et attractive

Depuis 2005 et le contentieux opposant Caixa Bank et l’Etat Français, il est possible de proposer des comptes courants rémunérés. Peu répandus jusqu’à présent, Sumeria décide de changer la donne et de profiter de la remontée des taux d’intérêt pour proposer un compte courant rémunéré à 4% nets.

Une offre a priori attractive, simple et pertinente quand on sait qu’environ 500 Milliards d’€ dorment sur des comptes courants en France, sans générer d’intérêts pour les épargnants. L’offre de Sumeria présente également l’avantage d’un calcul des intérêts au jour le jour et d’un versement tous les mois.

L’annonce de Sumeria a été fortement relayée et vue comme une innovation de rupture. D’autres néobanques comme N26 ont d’ailleurs immédiatement proposé des offres concurrentes similaires.

Dans le détail, une offre finalement peu compétitive

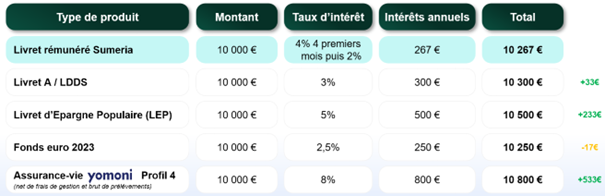

Le taux de 4% annoncé par Sumeria est attractif mais… aussi très temporaire : le taux passe ensuite à 2% au bout de 4 mois (voire 1% selon d’autres communications).

Pour évaluer l’attractivité réelle de l’offre de Sumeria, nous l’avons donc comparée à la performance 2023 d’autres produits d’épargne :

Certes, le livret rémunéré de Sumeria présente l’avantage de valoriser chaque euro sur le compte courant sans effort pour le client, mais il représente dans la majorité des cas une perte de rendement en termes d’intérêts.

Ce produit présente également une limite pour Sumeria qui se prive de la capacité d’épargne de ses clients pour les inviter à s’équiper d’autres produits d’épargne (livrets, assurance-vie, PER, …).

Enfin, le livret rémunéré de Sumeria n’incite pas les clients à adopter les bonnes pratiques de constitution d’une épargne. En effet, au-delà de 3 mois de revenus placés sur un produit d’épargne liquide, il est recommandé de diversifier ses produits et son épargne.

Au-delà du compte courant rémunéré, la gamme d’offres Sumeria est aussi incomplète et pas au niveau des meilleurs du marché

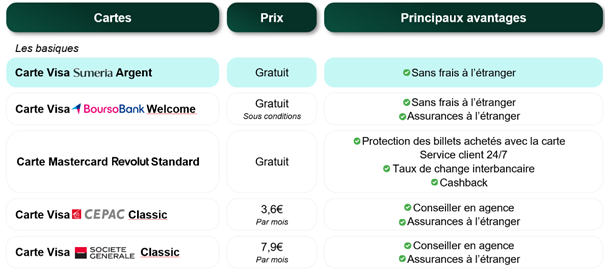

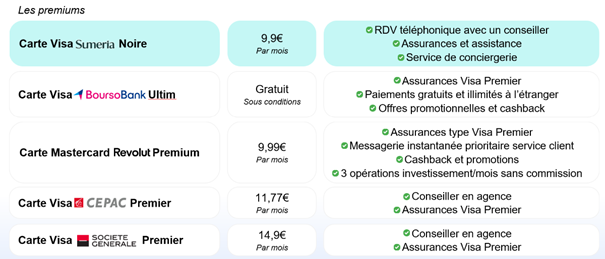

En dehors du compte rémunéré, nous avons également étudié le reste de l’offre proposée par Sumeria. Nous avons commencé par analyser les moyens de paiement de Sumeria grâce au tableau ci-dessous, en comparant les 2 cartes proposées à 4 concurrents ayant des modèles différents :

L’offre de cartes de Sumeria semble accuser un retard par rapport à ses concurrents. Sur la carte gratuite, la fintech française propose moins de services que Revolut et BoursoBank. La carte payante semble également peu avantageuse en comparaison des concurrents puisque les services proposés sont moindres ou peu différenciants (à l’exception du service de conciergerie) et à un prix égal ou supérieur.

Sur l’épargne, Sumeria propose un catalogue focalisé sur le compte courant rémunéré et l’épargne financière via un compte à l’étranger et donc aucun des produits d’épargne préférés des Français (livret A, assurance-vie…).

Sumeria propose également d’autres services comme :

- De l’aide à la pédagogie financière (Sumeria+) payante (12,9€/mois ou 4,9€/mois pour détenteur de Carte Noire) : offre un accès au service client, des outils de gestion budgétaire et épargne (porte-monnaie de suivi budgétaire et d’objectif à atteindre, arrondi de paiements, outils de visualisation des dépenses). Le coût varie en fonction des produits détenus (Carte Noire) mais aussi en fonction de la formule choisie entre abonnement mensuel et hebdomadaire (à l’image d’Amazon) avec 2 mois offerts en cas d’abonnement mensuel. Des services similaires sont déjà proposés chez d’autres acteurs comme BoursoBank sans imposer de frais au client.

- Un service de paiement entre particuliers : l’avantage concurrentiel originel de Lydia Solutions (maison mère de Sumeria) aujourd’hui atténué par la concurrence accrue de solutions comme Paylib’ ou encore la généralisation du virement instantané gratuit d’ici 2024 (réglementation UE). De même, cette activité a conduit Lydia Solutions a créé une deuxième application « Lydia Paiements » qui a porté confusion lors de sa sortie et peut potentiellement cannibaliser certains clients potentiels de Sumeria

- Des fonctions « gadgets » sur l’application comme la personnalisation du portefeuille virtuel sur lequel les initiales du client apparaissent.

Conclusion

La création d’un compte courant rémunéré reste une innovation majeure dans le paysage traditionnel du marché bancaire français, néanmoins il nous semble que ce levier n’est pas suffisant pour attirer une clientèle habituée aux offres classiques des banques en ligne et banques à réseau. Lydia Solutions vise 5 millions de clients en 2027, un objectif réalisable à condition de compléter son offre, aussi bien sur la bancarisation que sur l’épargne.