En quelques années seulement, Trade Republic est devenu l’un des acteurs les plus visibles du paysage financier européen. Croissance rapide, discours assumé, innovation produit : le modèle intrigue autant qu’il inspire. Décryptage de ce qui fait la force – et les limites – de cette néobanque pas comme les autres.

Une ambition assumée : démocratiser l’épargne en Europe

Une fintech née à Berlin, aujourd’hui rentable et en hypercroissance

Fondée en 2015 à Berlin, Trade Republic s’est donnée pour mission de rendre l’investissement financier accessible à tous. La promesse : une expérience simple, des frais transparents et un accompagnement pédagogique. En moins de dix ans, la néobanque revendique plus de 8 millions de clients à travers l’Europe et plus de 100 milliards d’euros d’actifs sous gestion. Rentable depuis 2023, elle vise désormais à devenir la première plateforme d’épargne européenne.

Une percée remarquée en France

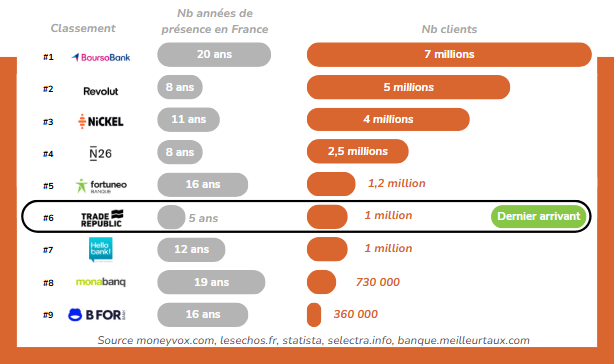

Lancée en France en 2020, Trade Republic compte déjà 1 million de clients. Une croissance fulgurante qui la positionne au 6e rang des banques digitales françaises – devant des acteurs installés depuis 10 à 20 ans. Cette croissance rapide ne passe pas inaperçue auprès des banques, traditionnelles comme digitales.

Un modèle en rupture avec les pratiques bancaires traditionnelles

Si Trade Republic attire autant l’attention, c’est aussi parce qu’elle propose un regard critique – et assumé – sur le modèle bancaire classique en France. Pour Trade Republic et son principal porte-voix, Matthias Baccino, les banques traditionnelles ne rendent pas assez accessible l’investissement financier et manquent de transparence sur leur business model et sur leurs frais. Trade Republic s’efforce de prendre le contre-pied des établissements classiques en proposant des solutions concrètes pour remédier à ces partis pris.

Rendre l’investissement vraiment accessible

Pour Trade Republic, les banques traditionnelles n’ont pas véritablement démocratisé l’investissement, qui reste réservé à un public averti. En réponse, Trade Republic mise sur plusieurs leviers :

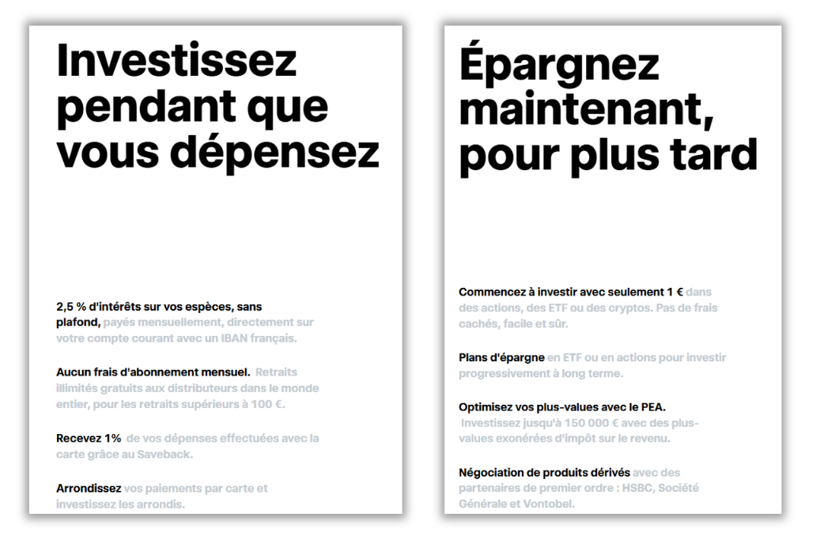

- Investir avec de petits montants, grâce au fractionnement d’actions et d’ETF, déjà disponible sur le CTO (Compte-Titres Ordinaire), bientôt étendu au PEA (une fois que la législation l’aura permis)

- Automatiser l’investissement avec des plans programmés, de l’arrondi sur paiement ou encore du cashback 1% sur les dépenses, réinvestis automatiquement sur des actions ou ETF ;

- Simplifier l’expérience utilisateur via une application mobile intuitive qui permet de gérer ses investissements en quelques clics, même pour les débutants ;

- Déployer une éducation financière ciblée, grâce à des contenus pédagogiques adaptés à différents niveaux de maturité financière (voir plus bas).

Repenser la transparence sur les frais

Le modèle tarifaire de Trade Republic se veut une réponse directe à ce que la fintech décrit comme un “mille-feuille de frais” peu lisible chez les acteurs traditionnels. Sa promesse :

- Une structure de frais simple : 1€ par transaction quel que soit le montant ou l’actif (action, ETF, crypto…), gratuité des transactions dans le cadre du plan d’investissement automatisé ;

- Une tarification sans abonnement, avec une carte virtuelle gratuite et une carte physique à paiement unique (5€ ou 50€ selon le modèle), en opposition aux forfaits mensuels de nombreuses banques.

Partager la valeur créée avec les clients

Autre angle d’attaque : la rémunération des liquidités. Trade Republic critique le fait que les banques captent la majorité des intérêts générés par les dépôts de leurs clients. Elle propose une alternative radicale : rémunérer les comptes courants au taux exact de la BCE, actuellement à 2,5 %, sans prendre de marge.

Un discours qui frappe fort grâce à une communication bien huilée

Trade Republic ne se contente pas de formuler ses constats : elle les porte sur la place publique à travers une stratégie de communication très segmentée.

- Auprès du grand public : diffusion sur M6 chaque soir d’une courte émission mini-format, « Capital Épargne », présentée par le célèbre animateur Julien Courbet ;

- Auprès des jeunes actifs : à travers la figure médiatique de Matthias Baccino, auteur du best-seller Prenez votre argent en main , via son compte LinkedIn et ses participations à des émissions, podcasts ou chaines Youtube très suivis (exemple : plus de 2 millions de vues pour son interview de plus d’une heure par Guillaume Pley sur la chaine Youtube « Legend ») ;

- Auprès des investisseurs expérimentés : sponsoring de contenus de « Finfluenceurs » sur YouTube, influenceurs spécialisés dans la finance qui promeuvent Trade republic via des vidéos de décryptages des différents PEA ou des comparaisons de banques par exemple.

Une stratégie multicanale redoutablement efficace, qui contribue largement à l’effet “buzz” autour de la marque.

Mais un modèle encore à consolider

Malgré sa dynamique impressionnante, Trade Republic n’est pas exempte de défis. Plusieurs signaux montrent qu’elle devra encore se structurer pour consolider son modèle.

Un service client sous pression

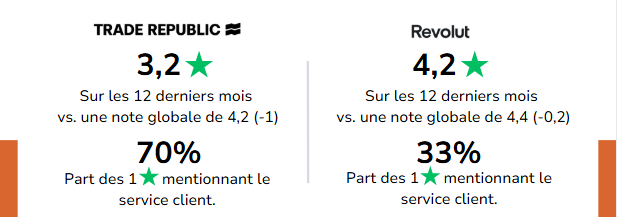

La croissance rapide semble avoir mis à mal la qualité de l’assistance. La note moyenne sur Trustpilot est en forte baisse : 3,2 sur 5 sur les 12 derniers mois (vs 4,2 au global) et 70% des avis une étoile qui mentionnent le service client (Source Trustpilot France au 10/04. Mots clés utilisés : Support, Service client, mail, chatbot, contacter). En comparaison, Revolut affiche une note de 4,2 sur 5 sur les 12 derniers mois (vs 4,4 au global) et seulement, 33% des avis une étoile mentionnent le service client.

La dépendance au contexte macroéconomique

Le compte courant rémunéré, principal produit d’appel, voit sa promesse s’éroder avec la baisse progressive du taux directeur de la BCE : 4 % en octobre 2023, 3 % en décembre, puis 2,5 % en mars 2025. Une érosion qui questionne la durabilité du modèle d’attraction client.

Des fonctionnalités encore limitées pour les investisseurs avancés

Si la simplicité de l’application séduit les débutants, elle frustre certains investisseurs expérimentés. L’absence d’outils d’analyse technique ou d’ordres conditionnels peut être un frein à leur fidélisation. Le défi pour Trade Republic : intégrer ces fonctionnalités sans complexifier l’interface au risque de faire fuir les néophytes.

Un comportement des particuliers encore incertain en cas de crise

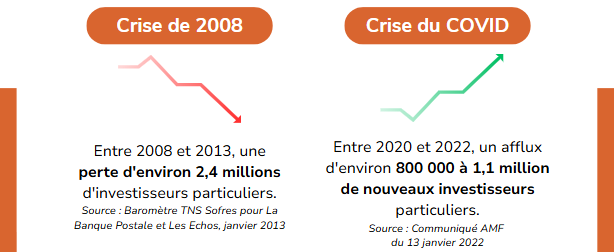

Les crises financières influencent fortement le comportement des investisseurs particuliers. Si la crise de 2008 a provoqué un net recul de l’investissement individuel, celle du Covid a entraîné un afflux massif de nouveaux entrants. Qu’en sera-t-il de l’actuel début de crise des droits de douane américains ? Défi pour Trade Republic ou opportunité de séduire les nouveaux investisseurs attirés par des marchés baissiers ?

En conclusion

Trade Republic réinvente les fondamentaux de la banque en démontrant que l’éducation financière, au-delà de son impact sociétal positif, constitue un puissant levier de conquête et de fidélisation.

? Pour pérenniser son modèle, Trade Republic devra consolider des aspects opérationnels critiques – à l’image de son service client – où les établissements historiques conservent un avantage concurrentiel.

? Face à cette nouvelle donne, les acteurs traditionnels ne pourront négliger ni les impératifs pédagogiques, ni les innovations technologiques qui commencent à redéfinir les attentes du marché.

Vous souhaitez mieux comprendre les nouvelles dynamiques du marché bancaire et les opportunités qu’elles ouvrent pour votre activité ?

Contactez-nos experts pour en discuter.