Crédit consommation #1 – Les mini-prêts instantanés

Le marché du crédit à la consommation fait face à de profonds bouleversements depuis plusieurs années. En particulier :

- L’arrivée de nouveaux entrants, notamment des fintechs innovantes : Younited, Finfrog, Mansa, Klarna, etc…

- La recomposition de la gamme de produits : montée en puissance du paiement fractionné et du paiement différé (BNPL pour « Buy Now Pay Later »), des mini-prêts instantanés, de la location et poursuite du déclin du crédit renouvelable notamment

- Des changements économiques brutaux : crise COVID ayant massivement freiné la consommation, suivie d’une reprise économique vigoureuse accompagnée de fortes tensions sur l’approvisionnement impactant des marchés clés comme l’automobile

- La révision de la directive européenne sur le crédit à la consommation : augmentation de l’encadrement des « petits crédits » et du BNPL entre autres

Le contexte actuel combinant inflation et remontée des taux d’intérêts, guerre en Ukraine et fortes imprévisibilités économiques plonge à nouveau le marché dans l’incertitude.

Certaines fintechs, en pleine ascension il y a encore quelques mois, souffrent déjà. C’est notamment le cas de Klarna, qui est passé de 45Mds$ de valorisation en juin 2021 à 6,5 Mds$ en juin 2022 a dû supprimer 10% de ses effectifs.

Dans cet environnement mouvant, nous avons réalisé une série de 3 articles présentant chacun une tendance forte du marché du crédit à la consommation :

- Le développement des mini-prêts instantanés

- Les nouvelles solutions d’acompte sur salaire (article à retrouver ici)

- Le « verdissement » du crédit à la consommation (article à retrouver ici)

Commençons par le développement des mini-prêts instantanés.

Pourquoi les mini-prêts instantanés séduisent les clients

Les mini-prêts instantanés relèvent de prêts amortissables mais se positionnent clairement sur le « bas du marché », c’est-à-dire sur de faibles montants et durées d’emprunt. Concurrent direct au crédit renouvelable historique, le mini prêt instantané séduit les clients grâce à 3 caractéristiques clés :

- Immédiateté : les fonds sont mis à disposition en 24h/48h voire immédiatement par virement instantané

- Simplicité : aucun justificatif de revenu n’est demandé et les parcours clients sont généralement extrêmement rapides. En effet, pour des montants inférieurs à 3 000€, les prêteurs n’ont pas d’obligation réglementaire de demander des justificatifs de revenus

- Sécurité : contrairement au crédit renouvelable, le mini-prêt instantané est à taux fixe, durée et montant définis à l’avance

Le mini-prêt instantané ne doit pas être confondu avec le dispositif spécifique de micro-crédit destiné à l’insertion des personnes fragiles et exclues du crédit bancaire classique.

En synthèse, le mini-prêt instantané représente une alternative séduisante au crédit renouvelable, qui pâtît toujours d’une mauvaise image, pour financer les petits besoins de trésorerie des particuliers.

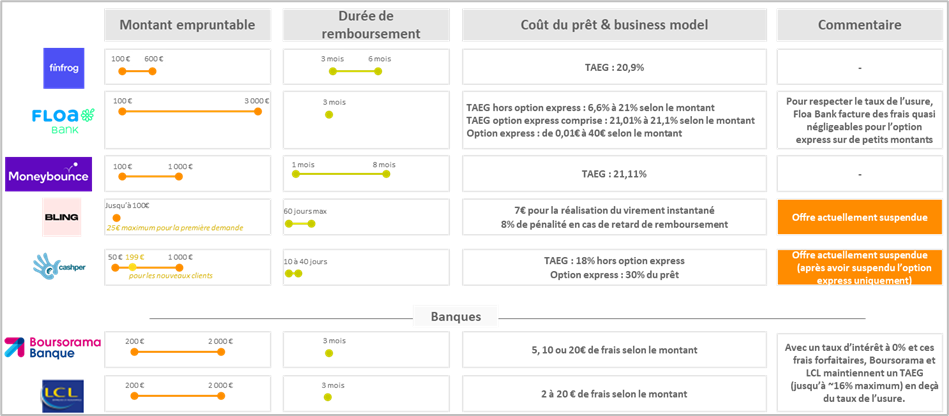

Un marché actuellement occupé par les fintechs et quelques banques de détail

Le marché a d’abord été préempté par des fintechs, qui ont importé en France un modèle déjà éprouvé dans les pays anglo-saxons. Citons en particulier Finfrog (2016), Cashper (2015 en France), Finfrog (fintech française lancée en 2016) ou encore Bling (2020) qui présentent leurs offres de minis-prêts instantanés comme responsables et plus avantageuses que le recours au découvert bancaire.

Désormais, des banques de détail proposent également des mini-prêts instantanés à leurs clients : Boursorama avec son offre Cli€ lancée fin 2019 et LCL avec son offre Flex lancée en 2022.

Si Floa Bank (ex : Banque Casino, désormais détenu par BNP Paribas) a lancé son offre coup de coupe distribuée par Lydia ou encore Cdiscount, les principaux acteurs spécialistes du crédit à la consommation que sont Sofinco, Cofidis et Cetelem ne proposent toujours pas de mini-prêt instantané. Ils continuent de couvrir les « petits » besoins de trésorerie par leurs offres de crédit renouvelable qu’ils ont par ailleurs modernisées ces dernières années (C-Pay de cetelem par exemple).

Une rentabilité impossible ?

Trouver la rentabilité sur des mini-prêts instantanés pose de sérieuses difficultés. En effet, compte tenu du taux de l’usure et des durées et montant d’emprunt courts, il est compliqué d’être rentable uniquement grâce à la marge d’intermédiation.

En plus de l’automatisation et la digitalisation poussées à l’extrême en matière d’octroi et de gestion des crédits pour réduire les coûts, les acteurs ont alors fait preuve d’imagination en matière de business model. Deux modèles tarifaires principaux cohabitent alors :

- Aucun taux d’intérêt et des frais forfaitaires selon le montant : c’est notamment le modèle tarifaire de Boursorama et LCL

- L’application d’un taux d’intérêt et la facturation, en option, du virement instantané permettant d’obtenir les fonds immédiatement

Les acteurs proposant la facturation du virement instantané considéraient qu’il s’agit d’un service dont le coût ne devait donc pas entrer dans le calcul du TAEG. L’UFC Que choisir a toutefois eu une lecture différente et a déposé plainte pour pratiques commerciales trompeuses en 2021. L’ACPR a alors pris position de façon claire en indiquant le 31 mars 2022 que « les frais de toutes natures réglés par les souscripteurs de ces prêts pour obtenir les sommes promises dans les conditions annoncées, en ce compris de façon « accélérée », doivent respecter les limites fixées par la prohibition de l’usure ». En clair, le coût des options express doit bien être intégré au TAEG et donc être soumis au respect du taux de l’usure.

Cette contrainte réglementaire pose dès lors de sérieuses questions sur la viabilité économique des mini-prêts instantanés, en particulier pour les fintechs.

En effet, alors qu’une part importante de leurs revenus s’effondre, elles doivent toujours consentir des budgets importants pour l’acquisition client. Les coûts d’octroi et de gestion sont déjà limités au maximum grâce à l’automatisation, tandis que le faible niveau de contrôle lors de l’octroi implique mécaniquement un risque de défaut plus élevé. Le potentiel d’augmentation de la récurrence d’usage des clients acquis semble quant à lui insuffisant pour compenser les pertes de revenus.

Suite à la prise de position de l’ACPR, Bling et Cashper ont d’ailleurs suspendu leurs offres, pour le moment de façon temporaire… Dans le cas de Bling, son absence d’agrément et d’inscription au Registre des Agents Financiers (nécessaires pour proposer ces prêts selon l’ACPR) explique également la suspension de son activité.

Si Floa Bank a adapté son offre pour se conformer aux injonctions de l’ACPR, les prochains mois diront si cette activité reste rentable ou si Floa Bank décide de se reconcentrer sur le crédit renouvelable pour répondre à ces petits besoins de trésorerie. Finalement, les banques de détail pourraient être les grandes gagnantes. En effet, en travaillant exclusivement leur base clients, LCL et Boursorama ont des coûts d’acquisition réduits au maximum et une meilleure capacité à appréhender le niveau de risque grâce à leur connaissance des flux bancaires.

Par ailleurs, dès le début, leur modèle était construit pour être soutenable avec des offres respectant le cadre rappelé par l’ACPR en 2022.

Un article rédigé par