[Billet d’humeur] Grande distribution : Faut-il suivre ses parts de marché mois par mois ?

Chaque mois, ou plutôt chaque période (13 périodes de 4 semaines dans une année), les distributeurs alimentaires de la grande distribution sont suspendus aux annonces d’évolution de leurs parts de marché. Et chaque mois sont proclamés les grands vainqueurs et les perdants, au regard de cette évolution par rapport au même mois de l’année précédente. Une vision très court-termiste rendue possible par un accès facile – via les panélistes – aux données précises et régulières du marché. Mais cette vision est-elle vraiment la plus pertinente ?

Des équilibres bouleversés ces dernières années dans la grande distribution

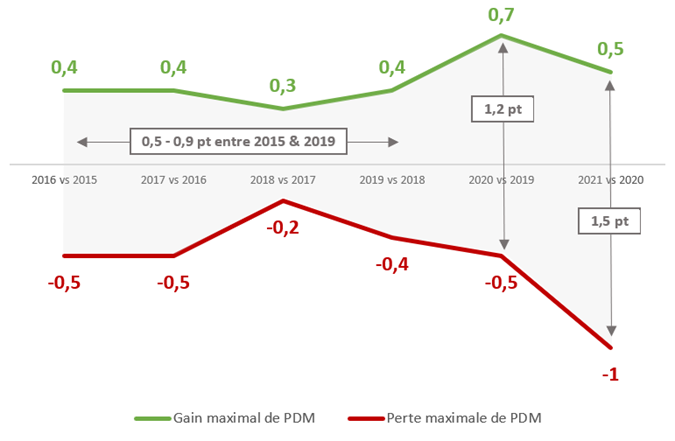

S’il est intéressant de suivre l’évolution de ses parts de marché au mois le mois vs l’année précédente, ça n’est certainement pas suffisant. Gagner 0,4 pt de parts de marché peut paraître exceptionnel, mais ça l’est bien moins si 0,6 pt avaient été perdus l’année précédente… Et depuis 2020, nous avons pu assister à de nombreux chamboulements dans la répartition des parts de marché entre les différents distributeurs alimentaires français, comme le montre la Figure 1.

(Leader Price comptabilisé hors du groupe Casino)

Chaque année ses crises, chaque année ses gagnants

On peut alors se poser la question d’un suivi en comparatif à l’année précédente, quand les années de crises s’enchaînent et bouleversent l’équilibre des forces en présence.

En 2020, les confinements et le recours massif au télétravail ont largement profité aux enseignes combinant un fort maillage territorial, un réseau drive développé et une bonne image prix, permettant à Intermarché d’être le grand gagnant de l’année avec un gain de 0,7 point de PDM, record sur les 7 dernières années ! Les autres enseignes performant sur certains de ces 3 critères ont également enregistré des gains mais dans une moindre mesure (Lidl, Leclerc et Système U à +0,3-0,4 point).

En 2021, cette combinaison de facteurs gagnants a continué à jouer mais dans une moindre mesure, permettant à Leclerc et Lidl de rattraper le retard pris en 2020 avec des gains de PDM de 0,5pt chacun, et à Intermarché et Système U de poursuivre sur leur lancée, avec +0,3pt chacun.

Enfin, en 2022, le contexte inflationniste et la crise de pouvoir d’achat que nous traversons permet aux enseignes se positionnant fortement sur les prix bas et le discount comme Leclerc, Lidl et Aldi de tirer leur épingle du jeu : entre janvier et octobre 2022, ces enseignes prennent 0,2 à 0,3 point de part de marché.

De l’utilité d’une vision plus long terme dans la grande distribution

Après ces années de mouvements brutaux, il nous paraît indispensable d’adopter une vision plus long-terme dans la lecture des parts de marché. Cette lecture permet en effet faire ressortir les vraies tendances structurelles sans se laisser influencer par des évolutions plus contextuelles ou des effets de rattrapage des années précédentes.

(pour 2022, les chiffres sont à CAD P10 2022)

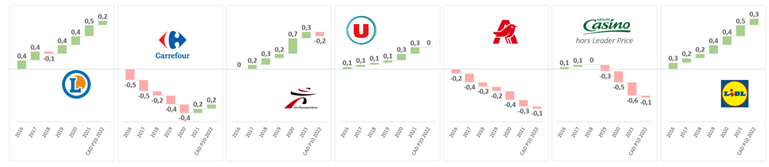

Ainsi, sur la Figure 2, on voit évidemment les évolutions stables de Lidl ou Leclerc (à la hausse) ou encore d’Auchan et Casino (à la baisse).

Mais on peut citer deux éléments particulièrement intéressants :

- Intermarché, qui peut être présenté en grande déroute après 12 périodes consécutives de perte / stabilité de sa part de marché (un peu moins d’un an), a en fait réussi à conserver les gains exceptionnels engrangés entre 2017 et 2020 (leader des gains de PDM sur cette période), et perd moins en 2022 que les gains 2021… Les arbres ne montant pas au ciel, après une année 2020 à +0,7pt (exceptionnel et jamais vu !), il est presque logique d’observer un retour en arrière sur cette enseigne qui reste au-dessus de sa croissance structurelle.

- Après des années compliquées, le groupe Carrefour retrouve de la vitalité et regagne des parts de marché – 21 périodes de stabilité ou de gain ! – et est donc cité comme l’un des grands gagnants du moment ; mais force est de constater que le groupe a à peine retrouvé son niveau pré-COVID… Cela dit, une inversion de tendance se dessine clairement, la stratégie et les efforts de l’enseigne sur le « Penser-Client » semblent donc payer, et cette dynamique positive n’est pas prête de s’arrêter !

Pour conclure, nous sommes persuadés que cette lecture sur plusieurs années permet d’être plus fin et plus juste, et d’éviter tout risque de raccourci dans les analyses. Ainsi, une lecture idéale mixerait les visions court-terme (tendances & signaux faibles) et long-terme (évolutions structurelles), en analysant par exemple chaque mois les parts de marché de la période, mais également d’un cumul à date, et non pas uniquement vs N-1, mais aussi vs N-2, voire vs avant COVID (année de référence en 2019).

Un article rédigé par

Partner

Manager