Mis en place progressivement entre 2019 et 2021, le dispositif 100% Santé a pour ambition d’améliorer l’accès aux soins tout en maîtrisant les dépenses des assurés. Son objectif est clair : offrir une prise en charge totale, sans reste à charge, pour les soins dentaires, les prothèses auditives et les équipements optiques, afin de réduire les inégalités d’accès à des soins de qualité. Avant la réforme, un taux significatif de la population renonçait aux soins, avec 12,3 % pour le dentaire, 10,6 % pour l’optique et 8,3 % pour l’audioprothèse*.

Ainsi, la Sécurité sociale rappelle sur son site que : « Depuis le 1ᵉʳ janvier 2021, l’offre 100 % Santé est accessible à tous les Français bénéficiant d’une complémentaire santé responsable (Nldr : cela représente 95,9 % des contrats sur le marché*) ou de la Complémentaire santé solidaire. »

Cet article synthétise les principaux constats du rapport de la mission d’information du Sénat sur les complémentaires santé et les mutuelles**, publié le 24 septembre 2024, basé sur une quarantaine d’auditions de grands groupes de complémentaires (ex : AXA France, Malakoff Humanis, Vyv), représentants (ex : UNOCAM), associations de consommateurs et fédérations de professionnels de santé.

Constats et avis du Sénat sur le dispositif 100% santé

Le rapport du Sénat souligne l’impact positif du dispositif sur le reste à charge des ménages, bien que le bilan soit inégal selon les postes de soins

Bien que ce dispositif reste encore méconnu de 47% des Français, le rapport du Sénat constate un impact positif sur la réduction du reste à charge des ménages (*réduction de 20 pts du RAC moyen depuis le lancement de la réforme). Toutefois, cette réduction ne répond que partiellement aux objectifs qui avaient été posés sur « l’amélioration de l’accessibilité financière […] des équipements en dentaire, optique et audiologie. »

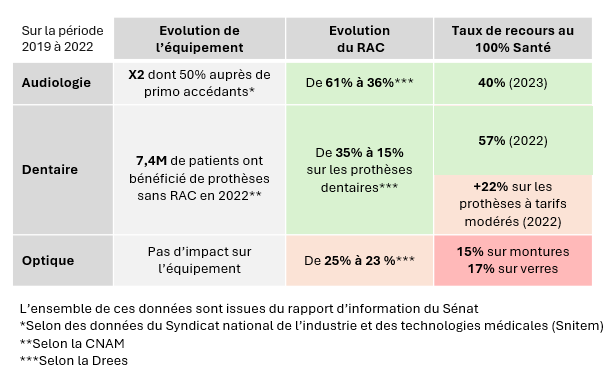

En outre, l’hétérogénéité des constats en fonction des postes de soins rend difficile de poser un bilan global du dispositif, que ce soit du point de vue de l’élargissement de l’accès aux soins, ou de la baisse du reste à charge. Tandis qu’en dentaire et en audiologie, le 100% santé a permis de faire baisser le RAC et de doper l’équipement des ménages, l’effet est loin de l’attendu sur l’optique. En effet, la baisse du taux de reste à charge constaté varie sensiblement en fonction du poste de soins (ex : 57% de réduction du RAC sur les prothèses dentaires entre 2019 et 2022, tandis que l’on constate uniquement une baisse de 8% pour le RAC des équipements optiques sur la même période).

Regardons par type de soins quelles sont les raisons d’une telle hétérogénéité :

- Dentaire : le taux de reste à charge pour les ménages a considérablement diminué, mais les résultats concernant les prothèses dentaires à tarifs modérés restent en deçà des attentes. Une partie de l’explication réside dans le fait que les distributeurs ont respecté de manière inégale l’obligation de proposer des prestations intégrant des prises en charge renforcées.

- Audiologie : une dynamique intéressante se dessine avec des ventes d’appareils auditifs ayant presque doublé, passant de 891 000 unités en 2019 à 1 678 000 en 2022. Cette tendance suggère que la réforme a joué un rôle crucial dans l’équipement de la population. Toutefois, la Cour des comptes met en garde contre des risques de dérive et de suréquipement, appelant à des études supplémentaires pour évaluer la situation.

- Optique : la faible réduction du reste à charge peut s’expliquer par un taux de recours élevé avant la réforme à des offres sans reste à charge, ainsi qu’une implication des opticiens dans la mise en avant des offres 100% santé que le rapport qualifie de « très perfectible ».

Cette illustration met en évidence les résultants sur la période 2019-2022 en termes d’évolution de l’équipement, du RAC et sur le taux de recours au 100% Santé sur ces trois postes de soins.

Le rapport du Sénat souligne que l’équilibre financier de la réforme n’a pu être tenu, engendrant des surcouts à la charge des complémentaires santé

Le rapport du Sénat relate que la réforme du 100 % santé prévoyait d’être financée en partie par des économies obtenues grâce à un meilleur contrôle du prix par équipement (notamment sur l’optique) afin de compenser les coûts supplémentaires liés à l’augmentation du nombre d’équipements. Cet équilibre défini par le Ministère de la Santé reposait sur des hypothèses en termes de nombre d’équipements de la population et de professionnels proposant ces prestations qui n’ont pu être tenues.

Le bilan financier de la réforme à date fait apparaître un important surcoût pour les complémentaires santé, lié à une augmentation importante du coût total des prestations.

Une des principales explications avancées est une augmentation plus importante que prévu du nombre d’équipements et/ou une diminution moins importante que prévu du prix par équipement.

Deux raisons principales sont mises en avant pour expliquer ce déficit :

- Des hausses de dépenses qui ont excédé les prévisions en audiologie et en dentaire

Cela représente une hausse de 96% sur l’audiologie et de 47% sur le dentaire entre 2019 et 2021, selon le graphique issu du rapport présenté ci-dessous.

- Des économies prévues non réalisées en optique lié à un faible recours au 100% Santé sur ce poste de santé (faible engagement des opticiens en faveur de la réforme et méconnaissance répandue de leurs obligations réglementaires mis en évidence par la DGCCRF).

Cela représente une diminution de 1% des dépenses sur l’optique entre 2019 et 2021, selon le graphique issu du rapport présenté ci-dessous :

Le rapport émet une hypothèse sur cette hausse des dépenses qui pourrait résulter d’un effet de rattrapage en termes d’équipements au lancement de la réforme et qui pourrait diminuer sur le long terme. En effet, une baisse des ventes d’équipements en audiologie a été constatée en 2023.

Un bilan mitigé

Ce bilan incite les complémentaires santé à s’interroger sur l’avenir du 100 % Santé. Avant toute discussion sur une éventuelle extension, les Ocam insistent sur la nécessité d’établir un bilan complet et partagé. À défaut, ils resteront « très prudents ». C’est par ailleurs une des recommandations du rapport qui souligne que le Gouvernement, l’Assurance maladie et les Ocam devront procéder à l’établissement d’un bilan partagé du 100 % Santé avant de réfléchir au périmètre d’extension de ce dispositif à horizon 2025 (recommandation n°17 du rapport).

Sur un autre plan, on peut également mentionner que la mise en place du 100% Santé réduit l’intérêt des réseaux de soins mis en place par les OCAM, alors que ces réseaux avaient justement pour objectif de proposer aux clients des options de soin avec un RAC maitrisé. Utilisé comme argument central de différenciation par les assureurs, l’affaiblissement de leur intérêt pose la question des leviers de différenciation des OCAM face à un cadre que certains peuvent considérer comme « rigide ».

Conclusion

Le difficile équilibre économique du dispositif pose la question de sa capacité à contribuer à l’amélioration de l’accès aux soins à moyen terme. En effet, le dérapage des coûts pour les OCAM renforcerait une tendance déjà installée d’augmentation des cotisations (+8,1% en 2024 par les mutuelles), et donc limiterait fortement l’impact global sur le pouvoir d’achat des ménages et leur capacité à se soigner.

Des augmentations de cotisations qui pourraient ouvrir la porte à des acteurs qui proposeraient des offres moins chères mais également moins riches du point de vue de la couverture. Les consommateurs profiteraient de l’opportunité offerte par la loi Hamon pour passer d’une offre d’assurance santé à une autre en fonction de leurs besoins.

*Données issues du rapport de la mission d’information sur les complémentaires santé, mutuelles : l’impact sur le pouvoir d’achat des Français, publié le 24 septembre 2024

**Nom complet > mission d’information sur les complémentaires santé, mutuelles : l’impact sur le pouvoir d’achat des Français