Chaque année, 5% des Français de plus de 18 ans, soit 2,7 millions de clients, déclarent changer de banque principale. La banque principale est l’établissement où les flux financiers du client sont les plus importants et où le client est le plus équipé en produits et services (compte courant, carte bancaire, crédit, assurance, placements, etc.).

La bancarisation principale est cruciale pour les établissements financiers car elle est le principal vecteur de revenus (Produit Net Bancaire – PNB). Cet enjeu peut être abordé via trois leviers stratégiques :

- La fidélisation de clients existants pour pérenniser la bancarisation principale

- La conversion des bancarisés secondaires en bancarisés principaux

- La conquête de nouveaux clients en provenance des concurrents

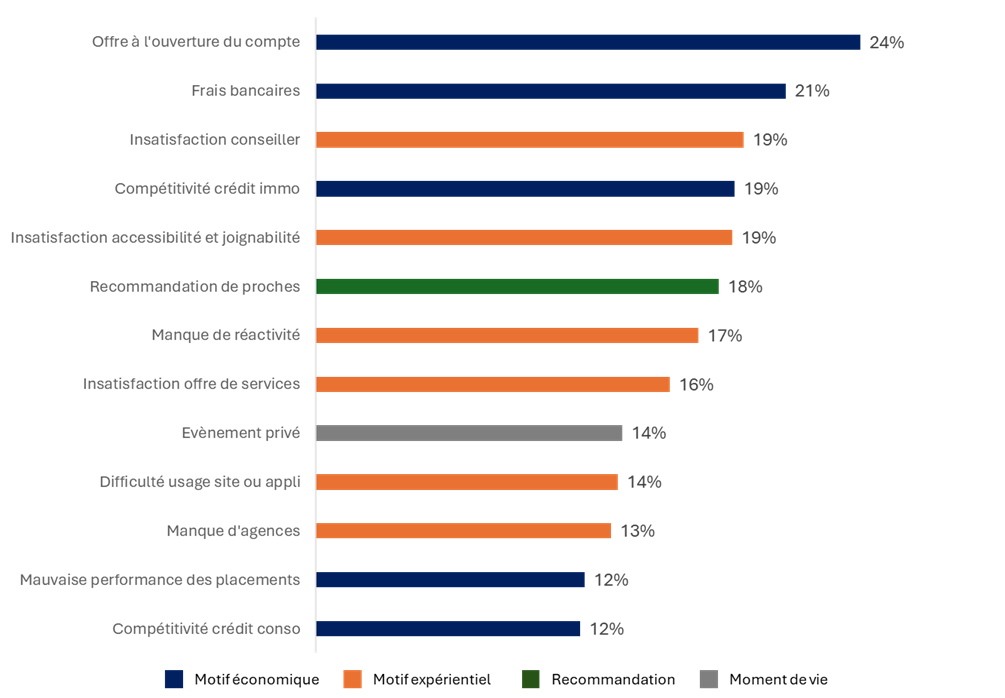

Motivations des Français à changer de banque principale

Les motivations qui poussent les clients à changer de banque principale peuvent être rassemblées en quatre catégories principales : économiques, expérientielle, recommandation d’un proche et moments de vie (mariage, achat de résidence…).

Raisons invoquées par les Français comme motifs de changement de leur banque principale

Le crédit immobilier

Le crédit immobilier, autrefois facteur majeur dans le changement de banque principale, est désormais relégué à la quatrième position. Cependant, il reste central dans le choix entre une banque à réseau et une banque digitale. 20% des Français changent de banque principale pour une banque à réseau en raison de l’offre de crédit immobilier. Il reste ainsi le vecteur majeur de conquête en banque principale pour les historiques du secteur.

Les critères économiques

En tête des raisons de changement de banque principale, les offres de bienvenue liées à l’ouverture de comptes bancaires, séduisent 24,3 % des Français ayant opéré un changement de banque principale et jusqu’à 44 % chez les 18-24 ans.

Les offres d’appel proposées par les banques en ligne, telles que BoursoBank (jusqu’à 220 € offerts à l’ouverture d’un compte en janvier 2025), Hello Bank (jusqu’à 180 €), ou encore BforBank (jusqu’à 230 € offerts), deviennent ainsi un puissant levier d’attractivité. Ceci s’ajoute au fait que ces banques représentent une alternative moins coûteuse que leurs homologues traditionnelles pour les clients (deuxième raison évoquée par les Français lors d’un changement de banque principale – 21%).

Certaines banques traditionnelles ont d’ores et déjà commencé à adopter cette stratégie. Par exemple, SG offre jusqu’à 160 € à ses nouveaux clients, tandis que BNP Paribas propose 80 € accompagnés d’une année de gratuité. Historiquement, les banques traditionnelles étaient frileuses à l’idée de privilégier la « prime au nouveau » au détriment de la reconnaissance de la fidélité de la clientèle existante.

Les motifs expérientiels

Les motifs expérientiels ne sont pas en reste :

- L’insatisfaction liée au conseiller bancaire – 3ᵉ position avec 19,1 % des personnes sondées

- Le manque d’accessibilité (difficultés à joindre la banque, manque de contact humain…) – 5ᵉ avec 18,6 % des retours formulés (un taux atteignant 20 % chez les jeunes)

- Le manque de réactivité des banques – 7ᵉ position avec 17% des sondés

Ces éléments soulignent l’importance cruciale de l’expérience client sous toutes ses dimensions (accessibilité, réactivité, humain) dans la décision de changer de banque principale.

Les résultats s’expliquent par la sensibilité des clients à une expérience décevante mais également le degré de perméabilité des attentes des consommateurs, qui, influencés par leurs expériences dans d’autres secteurs, attendent désormais un niveau de service comparable de la part de leur banque. Ainsi, un client peine à comprendre pourquoi le dépôt d’une réclamation auprès de sa banque principale ne bénéficie pas de la même accessibilité ou fluidité qu’une expérience sur des plateformes comme Amazon.

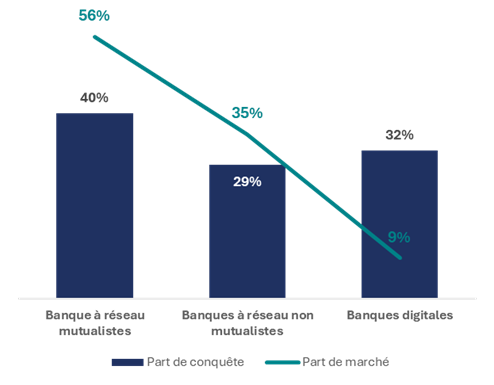

De nouvelles tendances qui pourraient aboutir à des changements structurels des parts de marché

Actuellement, les banques mutualistes (Crédit Agricole, BPCE, Crédit Mutuel, etc.) détiennent 56 % de la part de marché de la bancarisation principale en France, tandis que les banques nationales (BNP Paribas, Société Générale, La Banque Postale, etc.) en détiennent 35 %. Les banques digitales (Boursorama, Hello Bank, BforBank, Revolut, etc.) captent quant à elles seulement 9 % des clients bancarisés principaux.

Cependant, les parts de marché concernant les nouvelles bancarisations principales révèlent un autre scénario : 40 % des Français optent pour une banque mutualiste, 29 % pour une banque nationale, et 32 % pour une banque digitale ou une néobanque. Si cette tendance se confirme, ces taux de « principalisation » pourraient progressivement devenir les nouvelles parts de marché du secteur bancaire français dans les 8 à 10 prochaines années, soit un bouleversement sans précédent.

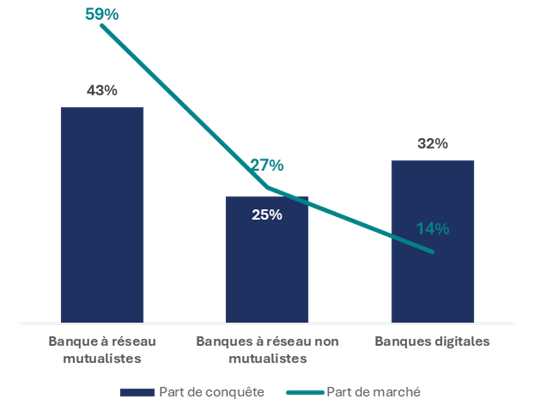

Vision de la déformation des parts de marché selon les dynamiques de conquête en Bancarisation Principale – Plus de 35 ans

Vision de la déformation des parts de marché selon les dynamiques de conquête en Bancarisation Principale – Moins de 35 ans

Le cas particulier du « conquistador » BoursoBank :

À fin 2024, Boursobank revendiquait 7M de clients et s’est fixé un objectif à 8M pour 2026.

La conquête de BoursoBank s’explique par l’attractivité de l’offre de bienvenue et de parrainage, ainsi que par le coût réduit d’utilisation. Mais ces dernières années, BoursoBank fait mieux que ses concurrents digitaux.

Les autres vecteurs de conquête s’articulent autour des campagnes de communication (spot publicitaire avec Brad Pitt) mais également autour du rachat du portefeuille d’ING en France et d’un ciblage tout particulier pour les mineurs.

Mais qu’en est-il de la bancarisation principale ? L’offre d’arrivée ainsi que les frais limités pouvaient laisser sous-entendre qu’une partie de la conquête était liée à un opportunisme à court terme. Or, d’après l’étude sur les comportements clients dans la banque de détail VERTONE 2024, BoursoBank détient 5% de part de marché en bancarisation principale. Cela représenterait 2,7M de clients de plus de 18 ans sur les 7M revendiqués, soit une part de principalisation de presque 40%.

La part de marché concernant la captation des nouvelles bancarisations principales est de 13%. Ce chiffre pourrait représenter la future part de marché de BoursoBank sur le marché français à horizon 8 à 10 ans si la tendance actuelle se maintient.

L’équation à résoudre pour les banques à réseau

Les chiffres issus de l’étude sur les comportements clients dans la banque de détail VERTONE 2024 concernant le nouveau paysage bancaire interpellent forcément. Les banques à réseaux risquent de perdre entre 6 et 16 points de part de marché dans les 8 à 10 prochaines années au profit des banques digitales.

Néanmoins, chez VERTONE, nous sommes convaincus, que la valeur des clients doit rentrer dans l’équation. Le niveau d’effort à déployer doit mécaniquement dépendre de la valeur du client.

Une stratégie de rétention envers les clients qui seraient tentés de changer de banque principale est aussi importante qu’une stratégie de conquête de nouveaux clients bancarisés principaux.

Cela s’orchestre par l’exploitation des données clients et par la fluidité entre le constat et l’action au sein des départements en charge du développement (directions commerciales, marketing et distribution).

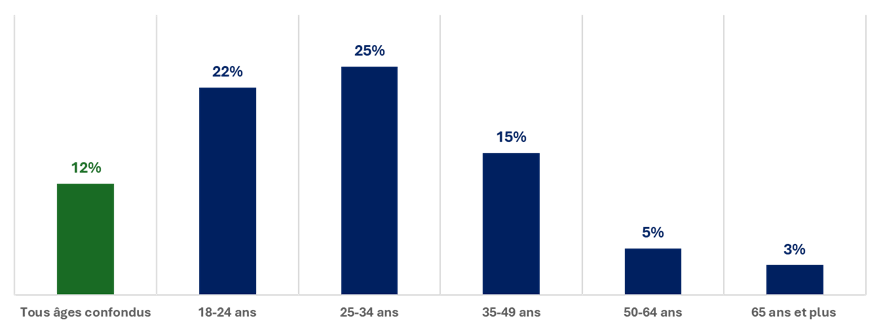

Se pose donc la question de la qualité de la cible à conquérir. L’étude sur les comportements clients dans la banque de détail VERTONE 2024 montre un lien très fort entre l’âge des clients (et donc les moments de vie qu’ils traversent) et le changement de banque principale.

Part des clients qui ont changé de banque principale dans les 2 dernières années selon l’âge

Le niveau de fidélité chez les plus de 50 ans est tel, que l’investissement lié à la conquête semble démesuré.

La cible des 18 – 24 ans représente une opportunité à long terme. Ce sont certes les clients de demain, mais la valeur à court terme reste limitée et ils seront également tentés par le changement de banque principale lors des évènements de vie à venir.

Les 15% représentés par la tranche d’âge 35 – 49 ans apparaissent comme une priorité. Cette tranche d’âge représente une cible de choix car :

- Ils ont mécaniquement plus de valeur à court terme que les plus jeunes

- Ils seront fidélisés par nature passé 50 ans

La seconde priorité est la tranche des 25 – 34 ans car c’est lors des moments de vie des jeunes actifs que la relation peut également se créer sur le long terme.

Ainsi, les banques doivent s’interroger sur la proposition de valeur qu’elles souhaitent porter sur le marché en fonction de leurs cibles prioritaires, en fidélisation et en conquête. Les banques digitales ont l’habitude de cet exercice et l’incarnent grâce à leur capacité d’innovation produit et d’innovation dans la relation.

Les banques à réseau disposent également d’atouts pour préparer leur défense, mais le temps ne semble pas jouer en leur faveur.