Loi Pacte : Epargne Retraite, vers un nouveau « PER » de lance ?

La retraite cristallise en elle nombre d’angoisses françaises et plus particulièrement au niveau des pensions à recevoir, dont d’après l’IPSOS, près de 2 Français sur 3 estiment qu’elles vont baisser dans les années à venir, 23% estiment même s’attendre à ne pas en recevoir. Pour autant, cette situation n’est pas surprenante, on la retrouve sur l’ensemble des pays européens et la tendance était similaire dans les années 2000, toutefois la France se singularise par une angoisse particulièrement vive qui tient à plusieurs facteurs.

L’épargne retraite en France, entre crispations et espoir

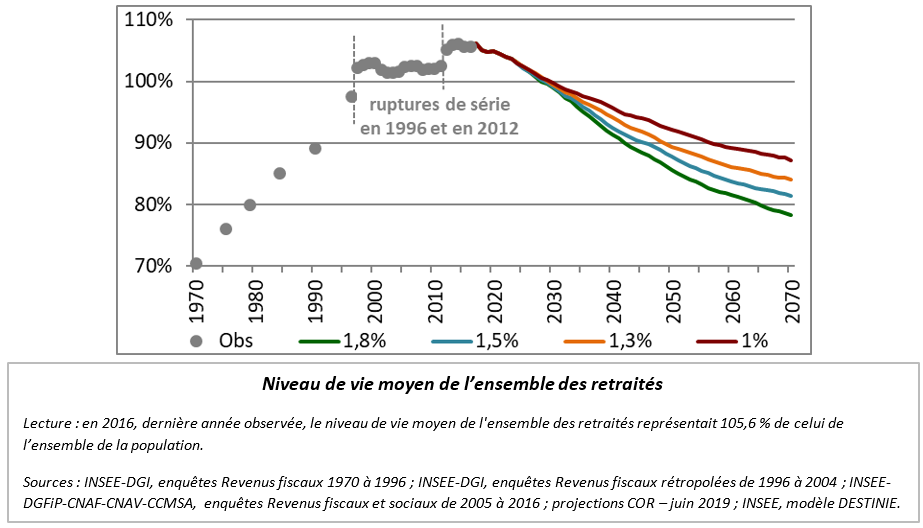

Face à un vieillissement de la population française, le système de retraite par répartition hérité de 1945 a fait l’objet de nombreuses réformes dont le rythme s’est accéléré sans solutionner l’équation financière. L’actuelle réforme qui vise à instaurer un système universel en témoigne et vient s’appuyer sur les conclusions du dernier rapport du Comité d’Orientation des Retraites qui illustre quel que soit le scénario retenu un risque de baisse substantielle du niveau des pensions :

Or, et c’est le second facteur, le niveau de transferts publics dans les revenus des plus de 65 ans en France se situe à 85,4% en 2018, faisant d’elle la championne toute catégorie et expliquant, qu’implicitement, pour le Français moyen, la retraite est avant tout une affaire d’Etat et non d’Epargne-Retraite. Ce constat explique, en partie au moins, la faiblesse des encours d’Epargne-Retraite en France avec 230 milliards d’euros et seulement 2% des prestations de retraite (Vs 30% au Royaume-Uni, 10% en Allemagne et 5% en Belgique selon l’OCDE).

Promulguée en mai dernier, la Loi Pacte fait de l’Epargne Retraite « un produit phare de l’épargne des Français » et du PER son fer de lance dès le 1er octobre dernier, permettant à certains acteurs de se positionner.

Un Plan d’Epargne Retraite (PER) qui commence à être distribué et dont la cible patrimoniale transparait clairement

En ce début d’année 2020, nous pouvons tirer quelques enseignements des communications des premiers acteurs qui se sont positionnés sur le marché du PER, sur le volet individuel comme collectif. On observe ainsi :

- Un positionnement tranché sur a priori deux cibles de marché, qui sont sans surprise, celles bénéficiant des allègements fiscaux ou de charges sociales associés par la Loi Pacte :

- Les clientèles patrimoniales pour les volets individuels,

- Les TPE/PME (avec une emphase sur les PME) pour les volets collectifs,

- Un atavisme des acteurs : ceux qui sont traditionnellement bien implantés sur le marché du PERP et Madelin continuent de se positionner prioritairement sur le marché de l’individuel (PERIN ou Plan d’Epargne Retraite individuel, ancien PERP ou Madelin) et ceux qui l’étaient sur le marché des PEE, PERCO ou Art.83 se positionnent davantage sur le marché du collectif (PERCOL/PERCAT).

- Une communication moins tranchée de la sphère mutualiste, des institutions de prévoyance et des bancassureurs qui expriment moins ouvertement un positionnement clientèle mais restent offensifs sur des notions de devoir de conseil, de services, d’accompagnement et de leur savoir-faire en gestion d’actifs d’Epargne Salariale et Retraite quand ils en ont.

- Une clientèle patrimoniale qui demeure in fine la cible ultime de l’ensemble des acteurs :

- Les acteurs de l’individuel comptant remonter sur le volet collectif par la fonction dirigeante des patrimoniaux,

- Les tenants du collectif comptant redescendre vers les bénéficiaires patrimoniaux qui peuvent à présent défiscaliser leurs versements volontaires placés dans un PERCOL (Plan d’Epargne Retraite Collectif, ancien PERCO) ou un PERCAT (Plan d’Epargne Retraite Catégoriel, ancien Art. 83).

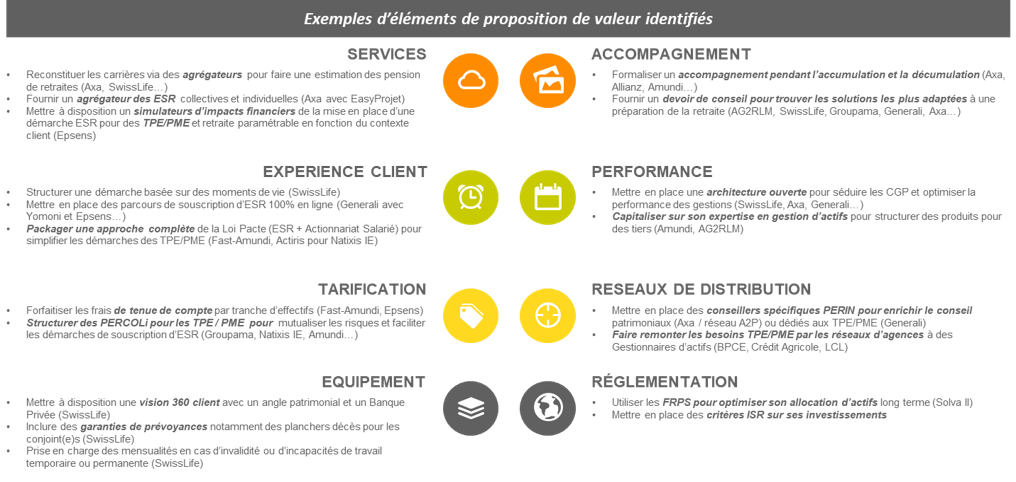

Opérationnellement parlant, cela se traduit par des propositions de valeur qui tournent autour du « sur-mesure » pour une population patrimoniale avec un discours centré sur les mots-clefs de défiscalisation, d’architecture ouverte et/ou de performance, alors que coté TPE/PME on trouvera plus aisément des aspects liés aux concepts « digital » avec des mots clefs de simplicité, de praticité.

Plus spécifiquement, avec un taux d’équipement en mécanisme ESR de seulement 11%, les TPE/PME suscitent bien des convoitises. Adressées en général par le biais d’une souscription en ligne, la plupart des gestionnaires d’actifs et les assureurs ont structuré des PERCOLi (Plan d’Epargne Retraite Collectif Interentreprises) qui mutualisent les fonds de plusieurs entreprises et permettent un assouplissement des conditions de souscription. Ils proposent également des solutions complètes d’un point de vue des leviers issus de la Loi Pacte, en particulier concernant la promotion de l’actionnariat salarié avec des solutions « clefs en main », comme « Fast Amundi » chez Amundi ou « Actiris » chez Natixis Interépargne, le tout avec des tarifications sur une base essentiellement forfaitaire fonction de tranche d’effectifs.

L’inclinaison patrimoniale collective se traduit chez les gestionnaires d’actifs par la promotion du passage des anciens dispositifs à des PERCOL et par une communication dédiée aux versements volontaires désormais déductibles. Les bénéficiaires du PERCOL ont reçu ainsi des notifications sur mobile, sms ou mail pour les exhorter à placer des fonds chez eux à la fin de l’année 2019 et ils ne manquent pas de pédagogie pour expliquer la déductibilité fiscale de ces versements. Un certain nombre de fonctionnalités ne sont d’ailleurs disponibles que pour ces versements volontaires, qu’il s’agisse de robot-Advisor ou d’une architecture de fonds spécifiquement conçue pour coller aux besoins d’une clientèle patrimoniale (diversification FCPI, PME-ETI…)

Concernant enfin les clientèles patrimoniales, les dispositifs sont assez analogues à ceux existants tant pour le PERP que pour le Madelin ; on pourra toutefois citer des « offres 360 » combinées à des Banques Privées qui structurent et incorporent des véhicules d’investissement du Private Equity, tout en adressant les besoins du patrimonial, souvent dirigeant, par le volet collectif. Coté prévoyance, on citera l’inclusion de clauses fixant un capital plancher décès pour les conjoints survivants qui illustre une des grandes tendances qui est de formaliser un accompagnement des épargnants pendant la phase d’accumulation comme de liquidation.

Pour autant si les cibles semblent tranchées, l’atteinte des objectifs voulus par la Loi Pacte reste encore incertaine.

Ces premiers constats questionnent certains objectifs emblématiques de la Loi Pacte à commencer par ceux relevant de la « facilitation de la croissance des entreprises » ou de « l’innovation et de la préparation l’avenir » qui passent nécessairement par une plus large diffusion des unités de comptes. Ces objectifs sont d’ailleurs chers au cœur des acteurs de l’assurance vie qui peinent à concilier leurs obligations de solvabilité face à des encours massivement investis en fonds euros. A date cette conversion aux UC par le biais du PER constitue une hypothèse à confirmer.

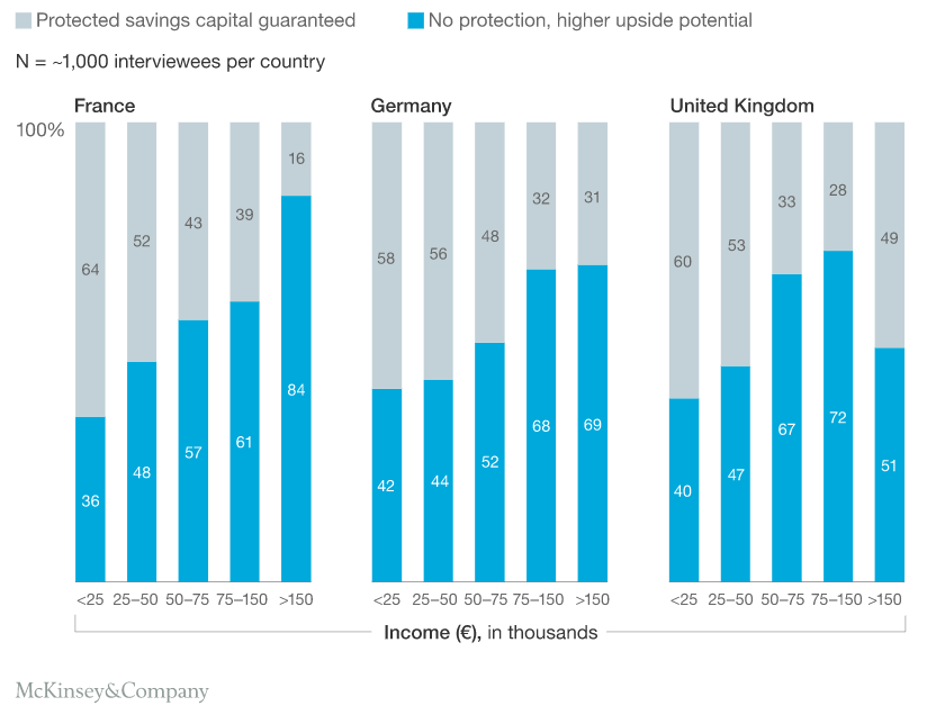

Face à des Français qui sont 57% à ne s’appuyer que sur leurs propres connaissances ou celles de leurs proches pour leurs décisions d’investissement, le champ des possibles du devoir de conseil ne semble pas si fertile et l’impact du développement du PER sur cette conversion aux UC sera donc à suivre avec attention. Une récente étude de McKinsey précise du reste que le taux d’UC est déjà corrélé en France au niveau de revenu des épargnants et qu’en destinant ainsi le PER à cette même population, la structure des encours ne devrait pas changer foncièrement.

C’est d’ailleurs à demi-mots ce que laissent entendre les assureurs quand ils demandent à Bercy de leur permettre d’incorporer les PPB dans leurs calculs de solvabilité. Les PPB sont les Provisions Participations aux Bénéfices, c’est-à-dire, la réserve de richesse que les assureurs peuvent doter, chaque année, à condition de rendre les bénéfices ainsi stockés dans les 8 ans aux assurés. C’est également le cas quand les assureurs rendent moins attractifs leurs fonds euros en sabrant leurs rendements, ou quand Allianz prend la décision symbolique de ne faire de conquête qu’auprès d’une clientèle dont le versement initial minimum sera de €30 000 avec au moins 30% d’UC sur ses contrats multisupports.

Article rédigé par Jean BARBIER