Après la crise du COVID-19, quelle place pour le crédit immobilier en France ?

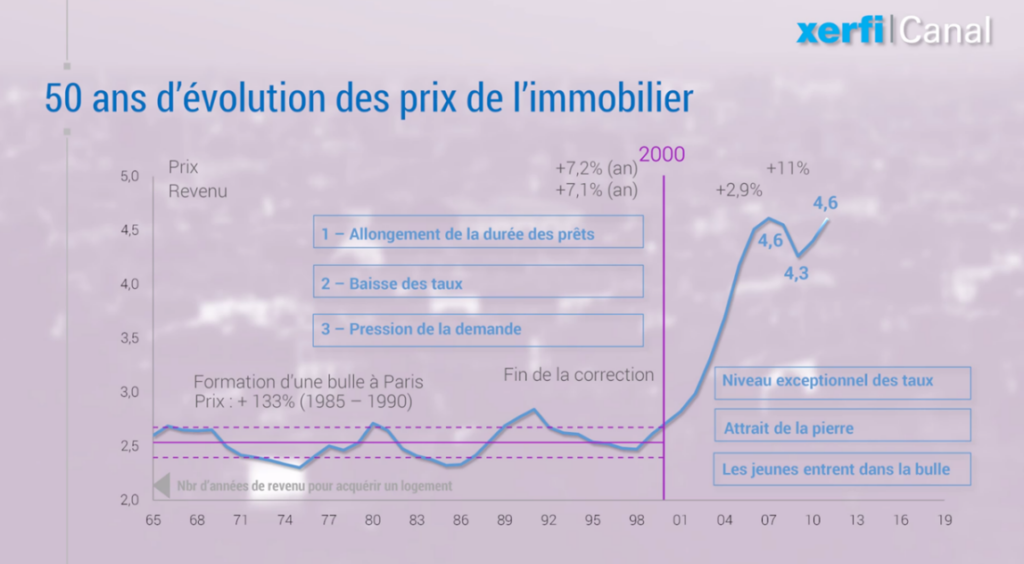

En 2019, le prix de l’immobilier restait sur une tendance haussière (+8,8% en moyenne nationale sur les cinq dernières années) et représenterait dorénavant un effort moyen de 4,6 ans de revenus pour devenir propriétaire. Et malgré cela, avec plus d’un million de transactions sur l’année, les niveaux de vente en France étaient extraordinairement hauts grâce à des taux au plancher, des positions arrangeantes des banques (allongement des durées d’emprunts, baisse des apports et du taux d’effort) et une confiance inébranlable des Français dans la pierre.

Un crédit immobilier dégradé DèS Q1 2020

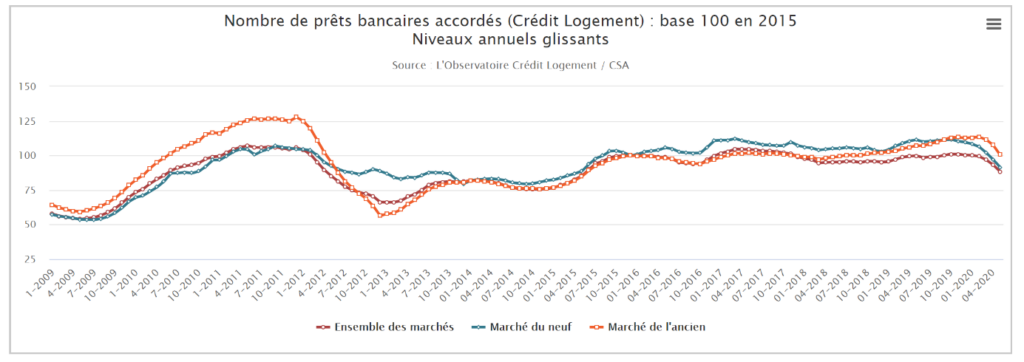

Alarmé par les tendances évoquées précédemment, le Haut Conseil de stabilité financière (HCSF) avait établi des recommandations à l’attention des banques dès fin 2019, et, le marché du crédit immobilier s’était ainsi dégradé durant les deux premiers mois de 2020 avec un nombre de prêts accordés en recul de 6.6 % en glissement annuel. Avec le déclenchement de la crise du Covid-19 et la mise en place de mesures sanitaires dont le confinement de la population française à compter du 17 mars, le mois de mars a été très perturbé. La production a continué de chuter en avril et le phénomène s’est amplifié en mai. Si l’on compare ainsi les mois de mars à mai 2020 avec la même période un an avant, la chute du nombre de prêts accordés par les banques est de 39,7% et la celle de la production de 41% selon l’Observatoire des crédits aux ménages.

Simple coup de frein ou coup d’arrêt du marché immobilier ?

Bon nombre de professionnels du secteur pensent cependant qu’il s’agit d’un simple coup de frein mais pas un coup d’arrêt et que le marché immobilier va reprendre sur les mêmes bases qu’avant la crise, une fois les agences bancaires et immobilières rouvertes et les visites physiques de biens permises. Les agences et les sites web immobiliers ont d’ailleurs observé un retour rapide des transactions dès les premiers jours de déconfinement : “Depuis la reprise, les visites ont repris et les compromis de vente s’enchaînent. Les acheteurs sont bien présents. Pour la première semaine de juin 2020, le niveau de demandes de prêts est le même que la première semaine de mars. Et il est même supérieur à la première semaine de juin 2019… » expliquait Sandrine Allonier, Directrice de communication de Vousfinancer lors d’un séminaire organisé par meilleursagents.com le 11 juin 2020.

Mais est-ce un simple rattrapage à la suite d’une pause de deux mois du marché ou un retour aux tendances du marché d’avant crise ? L’analyse détaillée des derniers chiffres et des prévisions de la Banque de France laisse cependant supposer que les marchés de l’immobilier et du crédit immobilier devraient subir une baisse significative courant les 24 prochains mois.

analyse des piliers du marché immobilier

Le marché immobilier repose sur trois piliers principaux que sont : l’accès au crédit et le soutien des banques, l’économie et l’emploi, la confiance des ménages dans la pierre. Sur la base de ces fondamentaux, les raisons de cette baisse sont multiples.

1/ Accès au crédit et soutien des banques

La première raison, antérieure à la crise du Covid-19, est l’application des mesures prônées par le HCSF sur l’accès des particuliers au crédit : limiter les durées de crédit à 25 ans et de ne pas dépasser le taux d’endettement de 33%. L’Observatoire des crédits aux ménages estimait ainsi, en décembre 2019, que sur un peu plus d’un million de prêts attribués en 2019, 20% des dossiers ne respectaient pas les recommandations du HCSF et que près de 100.000 ménages (essentiellement primo-accédants) seraient ainsi exclus du marché. Post-COVID, ce chiffre pourrait monter à 210 000 acquéreurs potentiels. Pour preuve que les banques ont bien appliqué, dès début 2020, les recommandations du HCSF, le niveau de l’apport personnel s’est accru depuis le début de l’année (+ 13.2 % sur les cinq premiers mois de 2020 en glissement annuel, après – 5.4 % en 2019), à un rythme que l’Observatoire des crédits aux ménages n’avait pas encore eu à connaître.

Les banques vont être tiraillées entre leur politique en matière de risque, leur volonté de reconstituer les marges et leurs objectifs de conquête et de production. Dans un environnement de taux d’intérêt très bas, les produits d’épargne tels que l’assurance vie ou les livrets bonifiés sont pénalisés et ne constituent plus un levier pour attirer les clients. Sur le terrain de la banque au quotidien, les banques traditionnelles ne peuvent faire mieux que les banques en ligne ou néobanques, malgré le lancement de Eko, Ma French Bank ou Kapsul … Obtenant généralement la domiciliation des comptes et des revenus de l’emprunteur concomitamment à l’octroi d’un crédit immobilier, les banques traditionnelles continueront de voir dans le crédit immobilier un outil de conquête majeur. Ce produit représente ainsi pour les banques traditionnelles entre 15 et 50% des entrées en relation en fonction de la taille du réseau, de l’agressivité commerciale et du positionnement marché de l’établissement. Il est donc probable que les banques maintiennent des taux attractifs et se livrent une concurrence acharnée mais uniquement pour les meilleurs dossiers. En effet, les banques ont par ailleurs besoin de reconstituer leurs marges et ne peuvent pas faire abstraction d’une remontée des risques dans un marché immobilier extrêmement haut et face à une baisse inéluctable du pouvoir d’achat d’une part importante de la population française (activité partielle, baisse des primes, chômage…). Les dossiers seront donc étudiés avec une plus grande prudence. A court terme, les banques sont par ailleurs bloquées par le taux d’usure qui les empêche d’embarquer plus de risque.

Les courtiers en crédit immobilier ont bénéficié ces dernières années de la concurrence acharnée entre les banques et de la vague massive de renégociation des crédits à partir de 2015-2016 liée à la baisse des taux. En 2019, Jérôme Robin, directeur général du courtier Vousfinancer considérait ainsi que 40% du marché de la distribution de crédit était détenu par le courtage, voire 60% pour certains établissements. Mais depuis fin 2019, la guerre est déclarée entre certaines banques mutualistes et les courtiers. Fin 2019, la Caisse Agricole du Languedoc a ainsi résilié tous ses contrats de courtage et d’autres banques pourraient lui emboîter le pas considérant que les taux bas suffisent pour acquérir de nouveaux clients. Certains courtiers ont cependant développé un savoir-faire digital important dans le sourcing de leads et ont pignon sur rue avec des réseaux d’agences importants. La relation entre banques et courtiers et la capacité de ces derniers a capté les meilleurs dossiers seront des enjeux clefs de leur maintien sur ce marché. Certains courtiers ont ainsi relancé le concept de visa (meilleurtaux) ou passeport (Vousfinancer) emprunteur gratuit afin de fluidifier les transactions immobilières. D’autres, également courtiers en assurance, se sont focalisés à court terme sur le marché de la substitution d’assurance emprunteur en retravaillant leur portefeuille client.

2/ Economie et emplois

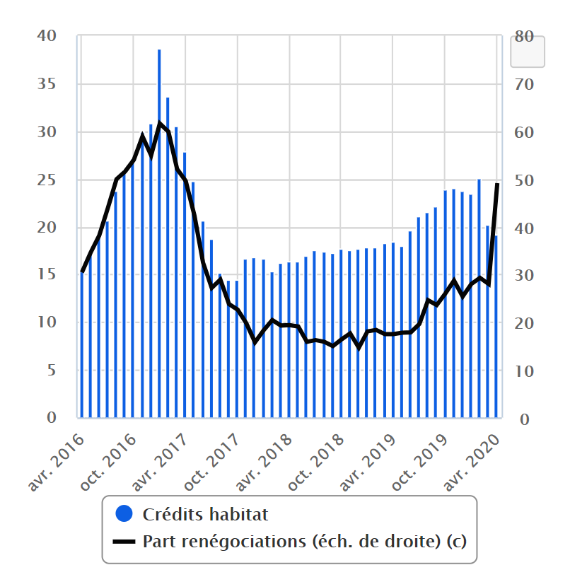

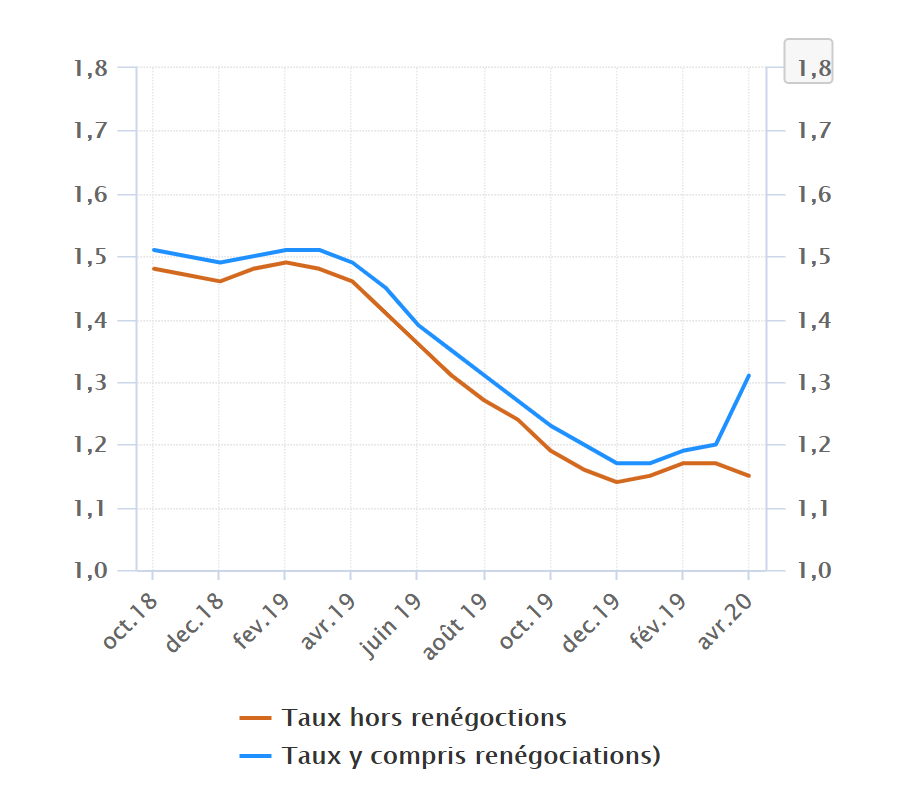

L’augmentation du chômage et la baisse du pouvoir d’achat des ménages, notamment les plus fragiles (4ième quartile des emprunteurs de l’Observatoire des crédits au ménage), pourraient sensiblement augmenter le nombre de dossiers refusés et de renégociations des durées d’emprunt. Même si le dispositif de chômage partiel a permis de retarder l’impact de la crise du Covid-19 sur l’emploi, l’Insee et la Banque de France estiment que le marché du travail sera bien détérioré. “Le taux de chômage pourrait connaître un pic supérieur à 11,5 % mi-2021”, projette ainsi la Banque de France alors qu’il s’établissait à 8,1 % fin 2019. Même si la période de confinement (absence de consommation) et les mesures d’activité partielle ont retardé la baisse du pouvoir d’achat d’une partie de la population, celle-ci se traduit déjà dans le volume des renégociations de crédit à l’habitat. Les chiffres publiés par la Banque de France le 8 juin 2020 expliquent ainsi que la remontée des taux sur le second trimestre 2020, communiquée par l’Observatoire des crédits aux ménages, ne serait pas liée à la seule anticipation du risque par les banques mais serait due à une explosion de la part des renégociations (50%) dans la production mensuelle de crédit. Contrairement aux années 2016 et 2017 lors desquelles cette renégociation succédait à une baisse des taux d’intérêt, en 2020, cette renégociation s’accompagne d’une remontée des taux d’intérêts, preuve qu’elle est essentiellement liée à un allongement des durées d’emprunts dans un objectif de baisse des mensualités.

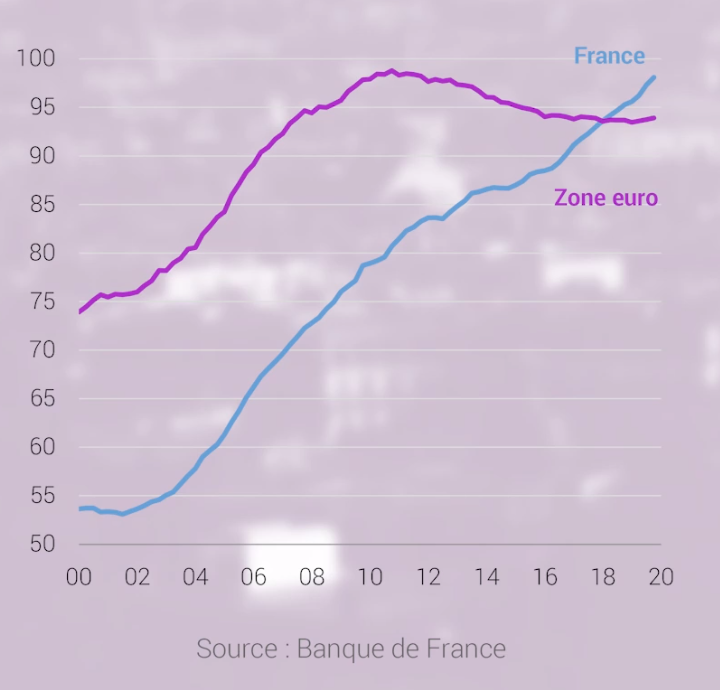

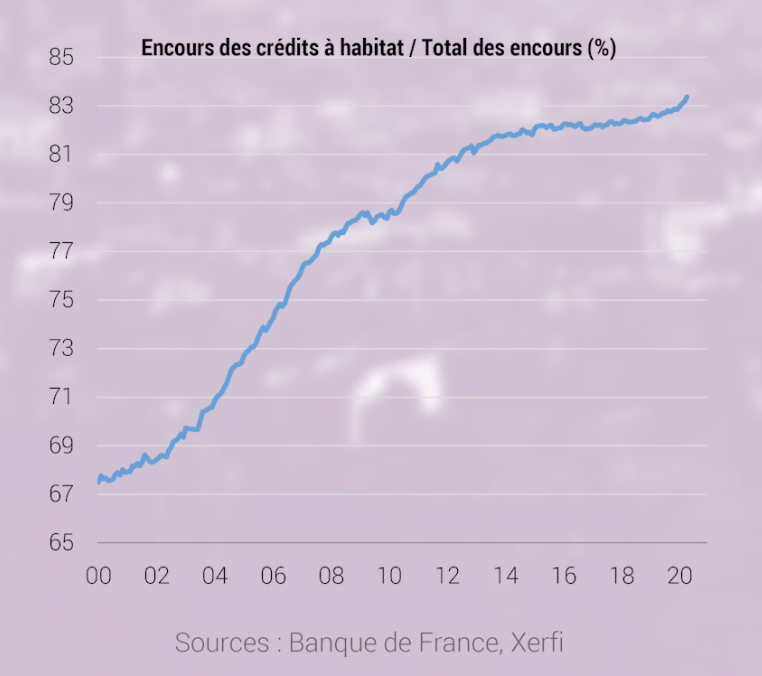

Le poids du crédit immobilier dans la dette des ménages augmente. Alexandre Mirlicourtois, directeur de la conjoncture et de la prévision de Xerfi, rappelait ainsi dans une vidéo le 8 juin dernier, que l’endettement des ménages s’approchait fin 2019 de la barre des 100% de leur revenu disponible brut, soit près de 44 points de plus par rapport au début des années 2000 et que les encours de crédit immobilier comptaient pour 85% de cet endettement. Même si cette dette est majoritairement à taux fixe, ce qui protège les emprunteurs d’une remontée brutale des taux d’intérêt, le risque est lié à une baisse du pouvoir d’achat et à une remontée significative du chômage, obligeant les propriétaires les plus contraints à renégocier leurs prêts ou vendre leurs biens.

3/ LA Confiance des Français dans la pierre

Le phénomène le plus difficilement quantifiable est celui qui pourrait résulter d’un choc de confiance et de l’attentisme des acheteurs anticipant une baisse des prix de l’immobilier et pour les investisseurs locatifs une baisse des plus-values à la revente.

Jusqu’à maintenant les prix ont été soutenus par un stock de biens à la vente (neufs ou anciens) extrêmement réduit et donc une offre inférieure à la demande. La mise sur le marché précipitée d’un certain nombre de biens et le retrait temporaire ou définitif de plusieurs catégories d’acheteurs pourraient alors inverser la tendance. Suite à la guerre du Golfe, les prix avaient baissé à Paris de 40% entre 1990 et 1997. Dans les 24 mois suivant la crise économique de 2008, le nombre de transactions immobilières avait chuté de 30% et les prix de l’immobilier de 10%.

En 2019, plus d’un achat sur quatre (27,2%) était dédié à l’investissement locatif (en progression de +25% sur un an). Selon Century 21, les employés/ouvriers seraient à l’origine de plus d’un quart des investissements locatifs et représenteraient la catégorie socioprofessionnelle la plus importante parmi les investisseurs. Cette catégorie socioprofessionnelle pourrait connaitre une baisse significative de son pouvoir d’achat dans les prochains moins. Certains investisseurs ont pu également rencontrer des problèmes d’impayés ces dernières semaines et pourraient donc être échaudés quant à revenir rapidement sur le marché de l’investissement locatif préférant se reconstituer une épargne de précaution. Par ailleurs, la remontée des taux initiée par les banques concernera en premier chef les catégories les plus contraintes. Il est donc également fort probable que nous constations un repli du marché de l’investissement locatif.

Face à l’augmentation vertigineuse des prix au m2 et le plafonnement des loyers, y compris en meublé, dans les métropoles stars et en particulier à Paris, certains acquéreurs de petites surfaces se sont tournés vers des investissements locatifs exclusivement centrés sur de la location courte durée. Selon Ian Brossat, adjoint à la mairie de Paris chargé du logement, entre 20.000 et 30.000 logements ont ainsi été transformés en « hôtels clandestins » à Paris. La fermeture des frontières de l’Europe et l’interdiction de déplacement national pendant la période de confinement ont mis un arrêt brutal à la location courte durée, les propriétaires se retrouvant sans le moindre revenu pendant plusieurs mois. Un certain nombre d’investisseurs, ne pouvant plus couvrir les mensualités d’emprunts, risque de se précipiter pour vendre leurs biens dès les prochaines semaines et avant une baisse du marché des petites surfaces.

4/ Autres raisons

Les retards dans la construction de logements neufs. La tendance des ventes en matière de logements neufs n’était déjà pas bonne en 2019 avec une baisse annuelle de 3,3% versus 2018, et même une tendance beaucoup plus marquée sur le dernier trimestre 2019 (-8,8% vs T4 2018). Les retards liés à l’arrêt des chantiers de construction pendant la période de confinement, couplés à un nombre de permis de construire orienté à la baisse du fait des élections municipales, devraient se traduire par un replis important des ventes dans le neuf au moins en 2020.

En conclusion

Nous devrions connaitre un repli significatif du marché du crédit immobilier, et de son sous-jacent, dès 2020 et vraisemblablement encore en 2021, 2022 et plus en fonction de l’évolution du rapport de force entre vendeurs et acheteurs et de l’importance du choc de confiance. Au-delà de la baisse, la structure même du marché sera nécessairement fortement modifiée avec un très fort retrait des primo-accédants, un impact géographique dépendant d’une rapport entre l’offre et la demande, liée à la pression démographique, la flambée du chômage de certaines filières (par exemple la filière aéronautique à Toulouse) ou le repli massif de l’investissement locatif dans les grandes métropoles. Les banques traditionnelles qui ont, ces dernières années, bénéficié d’une part importante de leurs entrées en relation grâce à des conditions attractives en matière de crédit immobilier vont devoir repenser leur stratégie de conquête, voire même leur modèle relationnel dans son ensemble. Les courtiers en crédit ou assurance vont devoir également redéfinir leur proposition de valeur et les bases de leur relation avec les prêteurs.

Un article rédigé par Stéphane Martineau