Santé-Prévoyance collective : quelles perspectives post-Covid ?

Comme bon nombre d’acteurs, les assureurs santé et prévoyance ont été considérablement impactés par la crise du Covid-19, de par ses conséquences sanitaires et économiques. Si cet impact est moins important que pour les assureurs vie, touchés de plein fouet par la chute des marchés financiers, leurs ratios de solvabilité ont toutefois été dégradés de 10 à 20 points au cours du premier trimestre (vs. 20 à 40 points pour les assureurs vie).

Alors, dans ce contexte incertain, quelles sont les perspectives des acteurs de la santé-prévoyance collective à moyen et long terme, et quelles sont les approches envisageables pour entamer la reprise et accompagner les entreprises inégalement touchées par la crise ?

Les impacts directs du Covid-19 sur la santé prévoyance collective

Confrontés à une crise d’une ampleur inédite, les acteurs du secteur ont tout d’abord mis en place des actions d’urgence pour accompagner leurs entreprises clientes et leurs salariés : adaptation des procédures pour garantir une continuité de services, prise de mesures sur les cotisations et prestations au-delà des engagements contractuels, déploiement de dispositifs ciblés sur les branches les plus impactées, mesures de solidarité, … sont autant d’exemples concrets de l’engagement des assureurs face à l’urgence.

Au-delà de ces actions, l’impact à court terme de la crise sanitaire a été réel sur l’équilibre des régimes. En santé tout d’abord, les assureurs santé ont bénéficié pendant le confinement de l’effet du renoncement aux soins, avec une baisse de la consommation médicale atteignant jusqu’à 80% sur certains soins. Si on observe un effet de rattrapage depuis le début du déconfinement, son ampleur devrait être modérée. Les experts prédisent même que le ratio-combiné de l’assurance santé devrait s’améliorer de 2,1 points en 2020.

A l’inverse, en prévoyance, les indemnités journalières ont connu une hausse de 60% pendant les 6 premières semaines de confinement. De plus, les contrats ont été impactés par la hausse des décès liés au Covid pour les populations de plus de 50 ans : le taux de mortalité des 50-64 ans a en effet augmenté de 12% entre 1er mars et le 30 avril, comparé à la même période en 2019. Cette sinistralité en hausse devrait atteindre un pallier, notamment avec la bascule des arrêts Covid en activité partielle depuis le 1er mai, et les signes encourageants d’endiguement de l’épidémie en France à date.

Les impacts indirects de la crise à moyen terme

Au-delà de la hausse de la sinistralité en prévoyance, qui devrait se stabiliser, l’inquiétude porte désormais sur la baisse significative des cotisations attendue en santé et prévoyance collective. Tout d’abord en raison d’une diminution importante de l’assiette des cotisations, assise sur les salaires, qui s’est contractée du fait des mesures d’activité partielle. Puis en raison de la crise économique, qui devrait encore aggraver durablement la situation si l’on en croit les prévisions. Une contraction de la masse salariale estimée à 8,5% est en effet attendue sur 2020 ; par ailleurs la croissance du chômage devrait être durable, jusqu’en 2021 voire 2022.

Ajouté à cela, le risque d’impayés et de défaillance des entreprises aura un impact immédiat sur le chiffre d’affaires des assureurs. En effet, si des difficultés à recouvrer les cotisations ont pu survenir pendant le confinement, elles devraient encore s’accentuer du fait du report des cotisations, de la crise économique et des faillites d’entreprises. Selon les experts du secteur, la baisse des primes due au défaut des souscripteurs et la contraction des effectifs devrait avoir un impact de -5,3% en 2020, de -5,6% en 2021, et de -5,1% en 2022 sur le chiffre d’affaires des assureurs, sous l’effet du décalage dans le temps du paiement des primes.

Enfin, conséquence directe de la hausse du chômage, les coûts de portabilité – permettant aux salariés de bénéficier pendant encore jusque un an des garanties de leurs contrats de santé et prévoyance collectives après avoir quitté l’entreprise – devraient considérablement augmenter. La rentabilité des assureurs devrait ainsi être érodée dans la période à venir, avec un pic d’augmentation du nombre de chômeurs annoncé à +47% à mi-2021 (vs. le 1er trimestre 2020) selon la Banque de France.

Des secteurs d’ACTIVITÉ et branches professionnelles inégalement touchés

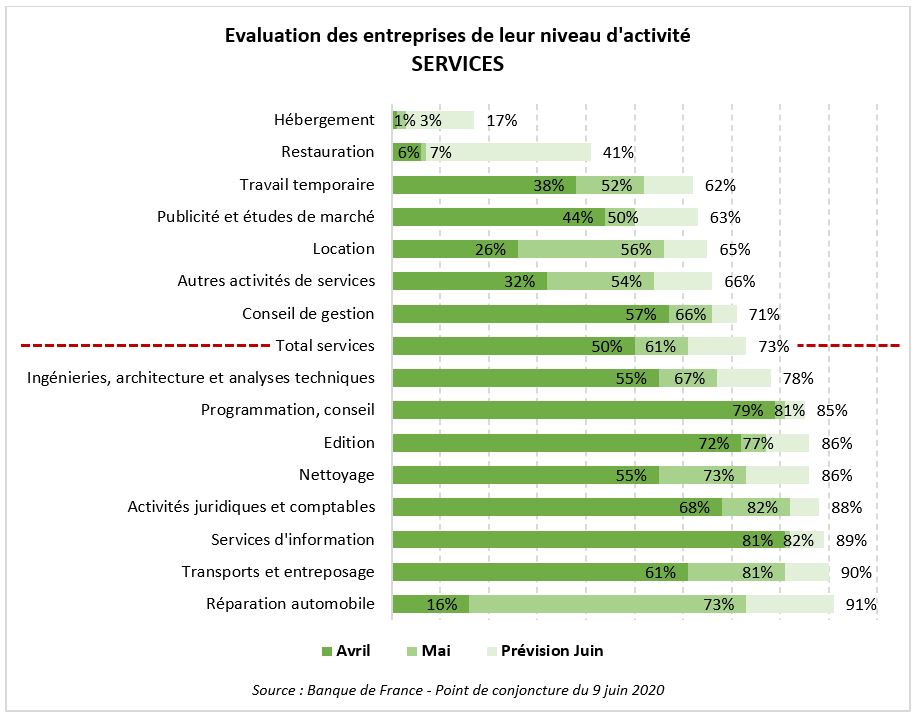

Si l’impact de la crise à a été considérable pour de nombreux secteurs d’activité, tous n’auront pas été touchés dans les mêmes proportions. D’une façon générale, les services ont été sensiblement atteints, en particulier l’hébergement, la restauration et le travail temporaire. A l’inverse, certains secteurs comme les services d’information, de transport ou les activités juridiques et comptables ont été particulièrement préservés. D’autres services, comme la réparation automobile ou le bâtiment, ont été très pénalisés par le confinement, mais ont montré leur capacité rapide à rebondir.

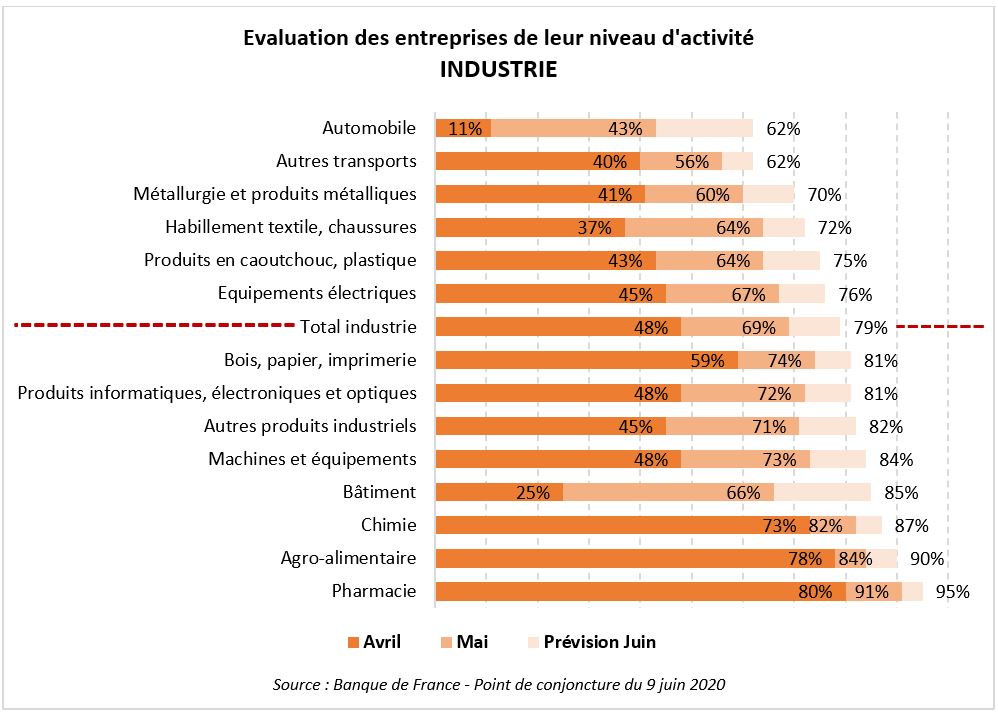

L’industrie a quant à elle été moins touchée. Certains secteurs ont été très peu impactés, comme la pharmacie, l’agro-alimentaire ou encore la chimie. D’autres activités, plus exposées ont été atteintes dans des proportions plus importantes ; c’est le cas notamment de l’industrie automobile, de la métallurgie, ou encore de l’industrie textile, comme en témoigne ci-dessous l’analyse de la Banque de France.

Enfin, si l’impact de la crise du Covid-19 a très globalement été négatif sur la plupart des professions, il est possible, en menant une analyse plus fine, d’identifier les branches ou acteurs pour qui la crise aura pu être profitable, comme par exemple la distribution alimentaire (petites et moyennes surfaces notamment), les commerces de bouche, la santé, ou encore les services informatiques et numériques.

Une approche ciblée et segmentée pour accompagner et faire face à la diversité des situations

Face à la diversité des situations, les réponses des assureurs doivent être ciblées et adaptées. Plusieurs critères peuvent être pris en compte :

- la fragilité économique et sociale intrinsèques des secteurs et branches professionnelles,

- leur capacité de résilience,

- l’impact du Covid sur leurs activités,

- leur poids dans les portefeuilles et sur le marché (en volume et en valeur).

L’analyse croisée de ces différents critères permet alors de définir différents plans d’action à court et moyen terme. Tout d’abord des actions de préservation et d’accompagnement des chefs d’entreprises et de leurs salariés à court terme, pour les clients en portefeuille les plus fragiles et les plus durablement touchés, pour certaines déjà mises en œuvre. Ensuite, les politiques de redressement des régimes pourraient rester contenues, avec un traitement différencié pour les contrats dégradés pendant la crise – qui seraient moins touchés – et ceux qui l’étaient déjà avant. Suivant cette même logique, les dispositifs de recollecte des cotisations seront également à adapter selon les branches et selon la situation individuelle des entreprises. Des plans de relance ou de développement pourront quant à eux être entrepris à court et moyen terme auprès des secteurs les moins impactés ou ayant témoigné de leur capacité de rebond et de reprise post-confinement.

Enfin, d’une façon générale, la crise aura également pu opérer une réelle prise de conscience chez certains chefs d’entreprises, entrepreneurs ou indépendants quant à leur exposition au risque. Cela pourrait ainsi générer une opportunité de (re)sensibilisation à bon escient sur leur équipement en 360° (pour leur activité, eux-mêmes et leurs salariés), notamment auprès des TPE et PME jusque-là peu couverts en prévoyance notamment, comme en témoignent les actions offensives lancées sur le marché par certains acteurs et qui ont commencé à porter leurs fruits.

En conlusion

Si les acteurs de l’assurance collective sont directement concernés par la crise, celle-ci ne remet pas en cause leur modèle. Pour la plupart, leurs bases sont saines (bons niveaux de solvabilité) et les équilibres se retrouvent sur la durée. La mise en place d’initiatives ciblées, portées d’une part bien sûr sur la relation client, la solidarité, l’accompagnement des entreprises, la protection de leurs salariés, leurs familles et des retraités ; et d’autre part portées sur la sensibilisation et l’optimisation de la protection des entrepreneurs et indépendants, sont autant de leviers à activer pour préserver et relancer l’activité dans les mois à venir.

Un article rédigé par Claire Dialinas