La mode, l’un des secteurs les plus impactés par la crise sanitaire

Le textile a été l’une des industries les plus touchées durant cette crise du Covid-19. Que ce soit à cause de la production qui a tourné au ralenti (la Chine étant d’ailleurs le premier fournisseur textile de la France) ou en raison des fermetures de magasins à l’échelle internationale durant plusieurs mois pour répondre aux mesures de confinement prises par la plupart des nations, l’impact financier et humain pour le secteur aura été colossal et risque de mettre en grande difficulté nombre d’acteurs.

Les chiffres sont parlants : en France, les enseignes de l’habillement ont subi une baisse d’activité de l’ordre de 90% sur le mois d’avril, atteignant en cumul depuis le début de l’année une baisse de presque 37% de chiffre d’affaires en moyenne. Cela se traduit aujourd’hui par une hécatombe des enseignes de prêt-à-porter : André, Camaïeu, La Halle, Naf Naf et Orchestra ont été placé en redressement judiciaire.

Même la distribution en ligne n’aura pas permis de compenser les pertes liées à la fermeture des magasins physiques. En France, la consommation de mode en ligne s’est écroulée jusqu’à -56% au début du confinement, pour atteindre son niveau pré-confinement à mi-avril.

Cela peut notamment s’expliquer par 2 raisons :

- Toutes les enseignes n’étaient pas prêtes à mettre rapidement en place des services de drive piéton ou de click & collect efficaces dans leurs magasins

- Les consommateurs se sont abstenus de faire du shopping en période de confinement : l’achat de produits de mode n’a pas été jugé comme essentiel et pouvant aisément être reporté.

A quoi peut-on s’attendre à court terme pour le secteur ?

Post confinement, les enseignes vont devoir faire face à la gestion des stocks de leurs collections hiver et printemps qui ne pourront malheureusement pas s’écouler cette année. Les pertes risquent donc de s’accentuer encore malgré la réouverture des boutiques et la période de soldes d’été à venir.

Par ailleurs, la baisse du pouvoir d’achat qui s’annonce et la décroissance de consommation qui en découle (décroissance subis cette fois, même si la décroissance prônée par une certaine frange de la population devrait elle aussi perdurer voire s’accentuer) risque d’encore aggraver la situation. Une question se pose donc sur la reprise de la consommation notamment dans le secteur de la mode : sera-t-elle au même niveau qu’avant la crise ou de réels changements de comportements verront-ils le jour demain ?

Pour l’instant, les prévisions sur le reste de l’année ne sont pas optimistes. En France, sur le secteur de l’habillement, l’Institut Français de la Mode présente 3 scenarios possibles sur l’évolution du chiffre d’affaires pour 2020 : du plus optimiste à -17% des ventes (avec un retour « normal » à la consommation après le confinement) au plus pessimiste à -26% (avec une consommation fortement en baisse sur tout le reste de l’année), en passant par un scénario intermédiaire à -21% des ventes (avec un léger ralentissement de la consommation sur le reste de l’année). La Fédération Nationale de l’Habillement prévoit quant à elle un redémarrage très lent et une perte de 40% du chiffre d’affaires annuel sur 2020.

Mais si la crise aura été si « meurtrière » pour le secteur, ce n’est pas dû à l’ampleur de cette dernière mais au fait que les enseignes n’étaient pas préparées à encaisser un tel choc de par leur modèle mis en place depuis les 10 dernières années.

Bien avant la crise, le secteur du textile était en plein essoufflement

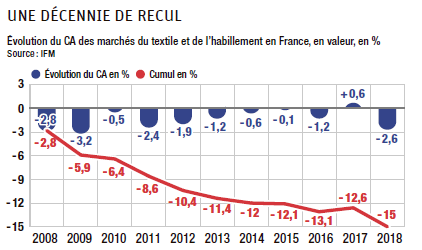

Une tendance à la décroissance depuis plus de 10 ans

Pour la onzième année consécutive, le marché de la mode est en décroissance, enregistrant un recul de 1,3% en 2019. Cette déconsommation est une conséquence directe de la crise du pouvoir d’achat que subissent les ménages depuis plus de 10 ans ainsi que du fait que l’habillement n’est pas une nécessité et pour souvent un achat plaisir qui peut être différé. D’après l’Institut Français de la Mode, la part du budget allouée à l’habillement est passé de 9% dans les années 60 à 4% de nos jours.

Une industrie de plus en plus déconnectée des tendances de société

Il faut aussi rappeler que l’industrie textile est le deuxième pollueur au monde, responsable de 20% des eaux usés mondiales et de 10% des émissions mondiales de carbone. La déconsommation peut alors aussi être un choix qui se veut plus raisonné : d’après une enquête d’Ipsos Sopra-Steria en 2019, la préoccupation numéro 1 des Français aujourd’hui est effectivement la préoccupation environnementale.

Les tendances sociétales qui se développent ces dernières années et que nombre de secteurs du retail essaient d’embrasser (déconsommation, demande de produits plus durables et responsables, demande de produits plus locaux, mais aussi demande de produits d’occasion), ont un impact business négatif direct sur le secteur. En effet, les barrières psychologiques tombes de plus en plus sur différents sujets de sociétés notamment sur le marché de la seconde main qui se développe massivement, enregistrant une croissance de 12% par an, et qui devrait dépasser le marché de la fast fashion d’ici 2028 selon certaines estimations.

La crise sur le pouvoir d’achat qui devrait s’intensifier avec la crise sanitaire de 2020 et la prise de conscience de plus en plus forte d’une partie des consommateurs d’une consommation responsable aura pour conséquence d’accélérer cette décroissance amorcée depuis des années.

Un modèle économique qui se construit depuis 10 ans sur de fragiles fondations

D’une part des coûts variables compressés au maximum

Les marges brutes sont en moyenne très élevées sur le secteur car les coûts de production sont extrêmement faibles. Pour exemple, Inditex aurait une marge brute de 59%, Undiz de 58% et H&M de 50%.

Cela s’explique par le fait que la production n’ait plus lieu en France mais en Asie, principalement en Chine, au Bangladesh, au Vietnam et en Inde, dans des conditions qui ne seraient bien souvent pas acceptable en France. Certaines enseignes redéployent même leur production dans de nouveaux pays à plus bas coût encore comme le Kenya, le Myanmar ou l’Éthiopie.

Ainsi, si nous n’achetons pas les premiers prix, le décalage est croissant entre le prix payé et la qualité intrinsèque du produit : exemple sur la chemise, indémodable, nécessitant pas ou peu d’effort de collectioning, peu de risque sur la demande et pourtant les prix continuent d’avoisiner les 100 euros (hors période de promotion) pour certaines marques alors que le coût de revient est lui souvent jusqu’à 10 fois inférieur.

D’autre part des coûts fixes qui ne cessent d’augmenter

Les 2 principaux coûts fixes pour les enseignes de textile sont les loyers des magasins et les frais de personnel.

Malgré la croissance de la distribution en ligne, les enseignes poursuivent une stratégie d’expansion et continuent à ouvrir massivement des magasins physiques, privilégiant les grandes superficies. L’étude Smart Retail 2019 déclare que 60% des enseignes retail souhaitent développer leur réseau de points de vente. Cela s’entend puisque le canal physique est toujours largement plébiscité, une étude IPSOS allant jusqu’à révéler que 72% des Français privilégient les boutiques à internet.

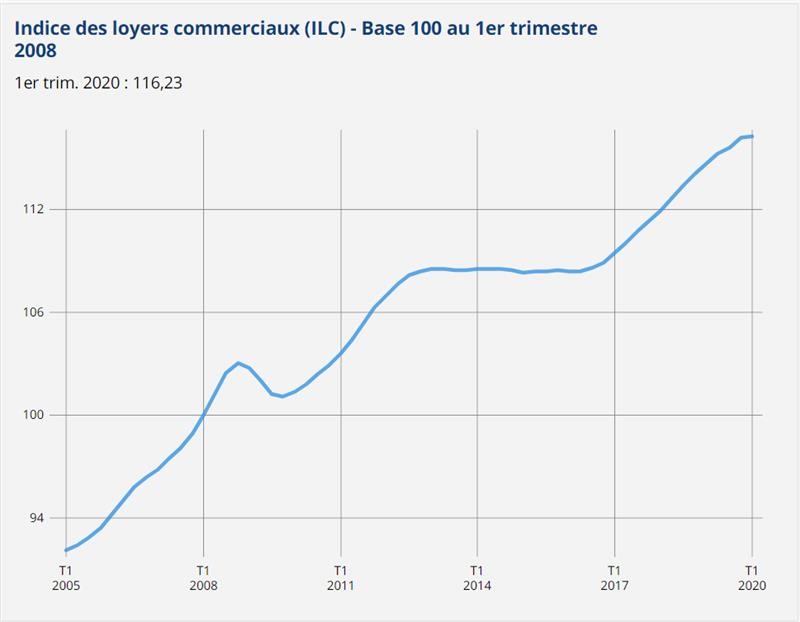

Cependant, de la hausse de l’immobilier vient la hausse des loyers. Ils représentent déjà en moyenne 10 à 15% du chiffre d’affaires du magasin dans le secteur du prêt-à-porter, et ils ne s’arrêtent pas de flamber (au quatrième trimestre 2019 l’indice des loyers commerciaux est en hausse de 1,9 % sur un an selon l’Insee).

Les coûts imputés au personnel sont eux aussi très lourds puisque pour assurer une expérience client réussie les vendeurs en magasins sont de plus en plus nombreux : en moyenne 3 salariés par magasin sur le secteur.

Enfin, des prix fortement drivés par la promotion

En plus de ces éléments, l’industrie est également arrivée au bout du son modèle sur la promotion. En 5 ans, le pourcentage de vêtements vendus en solde ou en promotion a augmenté de 15 à 22% au niveau mondial. Certes les taux de promotion faramineux auxquels les enseignes ont habitué les clients depuis des décennies se sont traduits économiquement par une augmentation des prix (faciaux) mais ces prix motionnés sont devenus in fine la norme, avec une volonté des enseignes de stimuler en permanence le client par le biais de mécaniques promotionnelles pour qu’il ait toujours le sentiment de faire une bonne affaire et l’inciter à acheter dans son enseigne plutôt que chez le concurrent. Les marges de manœuvres sur le prix sont donc finalement quasiment nulles.

Un changement de modèle qui s’impose

Ce qui est certain, c’est que la crise sanitaire va engendrer à court et moyen termes de nombreux impacts avec lesquels les acteurs du secteur vont devoir composer :

- Une crise sanitaire qui devrait durer encore au moins plusieurs semaines / mois rendant complexe l’expérience client & collaborateur en boutique

- Une baisse structurelle du pouvoir d’achat des consommateurs pendant le confinement et d’autant plus post confinement avec les suppressions d’emplois prévues ayant une répercussion directe sur les politiques commerciales des enseignes

- Une contexte économique défavorable au moins sur 2020 et 2021 limitant la capacité d’investissement des enseignes et nécessitant une vigilance particulière quant à la gestion des finances

- Une accélération des changements de modes de consommation (ex : accélération du digital, décroissance de consommation, consommation durable et responsable…)

- Une modification des critères de choix des consommateurs privilégiant l’essentiel à l’achat fashion, les entreprises à impacts positifs à celles ayant peu de l’environnement et de l’individu, la qualité au produits « jetables », etc.

La pandémie met donc encore plus à mal l’industrie en complexifiant l’équation :

- les acteurs ne pourront pas augmenter les prix

- il va être difficile voire impossible de maintenir les volumes d’avant crise,

- et pourtant la production devra se faire plus durable et plus locale ce qui mécaniquement va engendrer des augmentations de coûts variables dans un contexte de coûts fixes déjà très élevés.

Il n’est pas difficile de prédire que pour survivre, en tout cas dans le modèle actuel, les marges devront sensiblement être impactées.

Compte tenu de ces éléments, cela appelle des évolutions drastiques du modèle. La crise sanitaire a ainsi probablement ouvert une nouvelle ère du textile dans laquelle un changement de paradigme et donc un changement de modèle est inévitable. Ce constat se confirme d’ailleurs clairement avec les actions récentes du groupe Inditex (Zara, Stradivarius, Pull&Bear, Bershka, etc.) qui va faire évoluer son modèle de distribution vers le e-commerce en fermant 1200 points de ventes dans le monde soit 16% de son parc. Mais attention, le modèle e-commerce lui-même est à revoir. Par exemple, la gestion des retours est aujourd’hui une aberration écologique quand on voit l’empreinte carbone générée par les livraisons à domicile.

Conclusion

La crise du coronavirus a complètement bousculé le marché de la mode déjà fragile avec un modèle arrivé à bout de souffle, et le contexte défavorable va vraisemblablement modifier la consommation des acheteurs.

Les marges de manœuvre à court terme sont donc très faibles, mais les défis pour préparer demain vont nécessairement devoir être pris par les acteurs et rapidement. C’est dans cette perspective que nous aborderons dans notre prochain article « Les 5 grands enjeux à relever pour relancer le secteur du textile ».

Un article rédigé par Pierre Brun