L’essor du e-commerce, les évolutions réglementaires (GDPR, DSP2…) et technologiques avec l’utilisation croissante d’API (Application Programming Interface) ont créé de nouveaux usages et fait naitre de nouveaux besoins clients envers leurs banques. Les modèles historiques bancaires sont en train d’être bouleversés par le phénomène de l’Open Banking, qui impacte le modèle Production/Distribution mais également le modèle d’offres et le rôle de la banque de demain.

L’Open Banking : Un accélérateur de modèles ?

L’Open Banking peut se définir comme une désacralisation du monopole bancaire sur les données transactionnelles. Plus précisément, cela se matérialise par une modification profonde du paradigme historique entre la banque et ses clients dans lequel les données client étaient réservées à l’usage exclusif de la banque. La perte de contrôle sur les données des clients, entraine naturellement une perte d’exclusivité dans la relation avec les clients.

En effet, si d’autres acteurs ont accès aux données bancaires des clients avec leur aval, il est naturel de voir naitre de nouveaux marchés et de nouveaux acteurs qui ont une ambition claire : proposer de nouveaux services, améliorer l’expérience utilisateur et de facto, se différencier des acteurs traditionnels, attirer de nouveaux clients et générer des revenus supplémentaires.

À la suite de l’entrée en vigueur de la Directive sur les Services de Paiement 2 (DSP2), un périmètre défini de données bancaires (services d’accès aux comptes et d’initiation de paiements) pourra être partagé avec l’accord des clients avec :

- Des fintechs (Bankin, Klarna, Stripe, Adyen, Younited Credit, Algoan, …)

- Des néo-banques (Qonto, N26, Revolut, Starling Bank…)

- Des banques concurrentes

- Des acteurs d’autres secteurs

Ce partage de données permettra notamment la mise en place de services d’agrégation de comptes et de paiements. Ces tiers pourront également utiliser ces données pour créer de nouveaux services, étoffer leurs offres, développer de nouvelles approches en matière de credit scoring /credit Decisionning et améliorer l’expérience qu’ils proposent à leurs clients.

Ce partage de données ne pourra en revanche s’effectuer que si ces tiers obtiennent un ou plusieurs agréments DSP2 que sont AISP (Account information service provider), PISP (Payment initiation service provider) et PIISP (Payment Instrument Issuer Service Provider) mais aussi qu’ils respectent les standards techniques (RTS) imposés par la réglementation DSP2.

Ce nouveau paysage concurrentiel illustre bien le bouleversement du modèle Production/Distribution. L’époque où les banques produisent et distribuent de manière quasi exclusive s’éloigne. Les acteurs traditionnels vont ainsi devoir s’adapter et prendre la vague de ce changement.

Quelle stratégie mettre en place avec l’Open Banking ?

Comment les banques de demain peuvent-elles se positionner dans cette nouvelle relation avec les clients ? Tout l’enjeu est de réussir à générer de nouvelles sources de revenus grâce à de nouveaux produits et services à valeur ajoutée.

Pour cela, elles peuvent appliquer 3 types de stratégies.

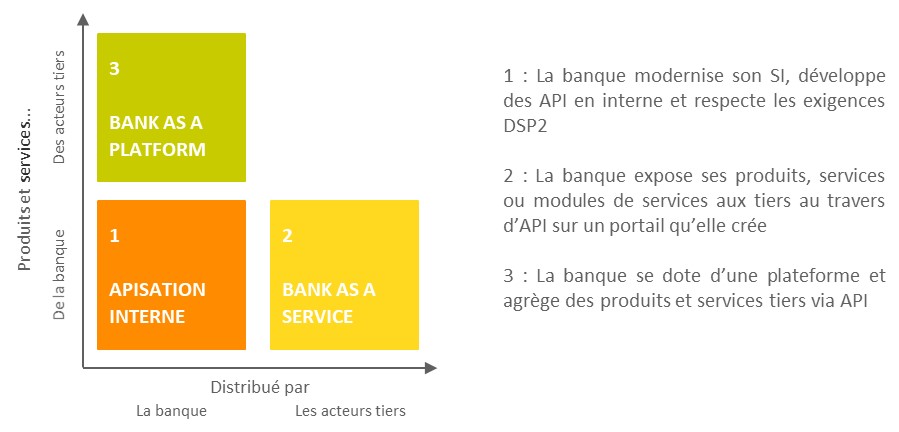

Stratégie #1 – Répondre aux exigences de la DSP2 et engager des travaux d’APIsation interne, le tout sans définir de stratégie d’ouverture

Comme évoqué plus haut, la DSP2 a contraint les banques à rendre accessible un périmètre défini de données clients au travers d’API, notamment les services d’accès aux comptes et d’initiation de paiements. Cette réglementation n’impose en revanche pas de partager des données complémentaires à des acteurs externes, et les banques peuvent choisir de respecter strictement les exigences de la DSP2.

Elles peuvent alors mettre en place une politique d’APIsation interne afin de moderniser leur système d’information et d’augmenter la transversalité des informations entre les différents systèmes. Ce modèle permet également d’accroitre l’efficacité opérationnelle des banques et d’améliorer l’accès aux données entre les différentes entités internes.

Ce choix résolument défensif face à l’Open Banking est certes un premier pas face à l’APIsation des services mais constitue pour les banques un risque important de perte de vitesse face aux autres acteurs du marché qui font le choix de se positionner sur un modèle plus ouvert.

Stratégie #2 – Bank as a Service, ou les prémices d’un modèle ouvert dans lequel chacun bénéficie des forces des autres

Le modèle Bank as a Service engendre nouvelle répartition des rôles : la banque met à la disposition des tiers, des produits, des services et même des modules de services complets qu’elle aura APIsée en amont. Cette mise à disposition de services s’effectue au travers d’une plateforme d’API qu’elle aura créée. Les tiers pourront ainsi utiliser ces services et les proposer à leurs clients via leurs propres plateformes.

Ce modèle permet aux banques d’étendre leur réseau de distribution, d’augmenter les commissions perçues au détriment d’une perte directe de relation client mais aussi de réduire les coûts d’acquisition client. Pour les tiers, cela représente une opportunité d’élargir leur panel d’offres en proposant à leurs clients des services de grandes banques qu’elles n’auraient pas pu développer.

La distribution et la relation client sont ainsi en partie déléguées aux acteurs tiers qui s’appuient sur la force et les services de leur(s) partenaire(s) pour étendre leur offre et proposer à leurs clients de nouveaux produits. Les banques jouent dans ce modèle BtoBtoC un rôle de prestataire de services pour le distributeur que sont les tiers.

Poussé à l’extrême, ce modèle pourrait permettre aux banques de choisir de ne plus avoir de « front » client et de vendre leurs produits et services exclusivement via exposition d’API.

A titre d’illustration, la banque singapourienne DBS a fait le choix stratégique fort d’exposer ses services. Depuis 2017, elle a développé un portail composé aujourd’hui de plus de 1000 API qui permet aux acteurs du monde entier de consommer leurs services. Par exemple, DBS a lancé DBS NAV Planner, un service de coaching et de planning financier personnalisé basé sur l’intelligence artificielle lancé en 2020. Il est aujourd’hui consommé par de nombreux tiers et comptabilise près d’1,8M d’utilisateurs.

Avec l’espagnol BBVA, DBS est aujourd’hui l’un des deux acteurs précurseurs sur les opportunités liées à l’Open Banking et a même reçu deux fois le titre de « Best digital Bank » par Euromoney Awards, et celui de « World Best bank » trois années de suite par la revue Global Finance. Cette position a même influencé l’autorité monétaire Singapourienne qui a développé en décembre 2020 SGFinDex, la première plateforme Open Banking publique/privée au monde qui joue un rôle d’agrégateur national de services financiers pour les citoyens de Singapour.

En France, le groupe BPCE suit également ce modèle avec son portail 89C3 (traduction de BPCE en « Leet Speak »). Il met à disposition d’acteurs tiers, un catalogue d’API donnant un accès sécurisé à leurs produits et services : Information sur compte, Initiation de paiements et bientôt demandes de crédit immobiliers…

Ce modèle de Bank as a Service s’observe également chez les Fintechs. Par exemple, la fintech Treezor, rachetée par la Société Générale en 2018, se présente comme une plateforme Banking as a service et fournit des modules entiers de services (Encaissement, virements, émissions de cartes, KYC, …) via une plateforme d’API. Elle a notamment accompagné Lydia dans le déploiement de ses nouveaux comptes de paiement, comptes de monnaies électroniques, l’émissions de carte virtuelles… Algoan, FinTech française créée en 2019 propose quant à elle un service de Credit Decisionning as a Service. Elle met à disposition des services d’algorithmes d’analyse et de credit scoring basés sur les données DSP2, le tout en marque blanche et au travers d’API. Autre exemple avec XPollens, née en 2019 d’une collaboration entre Natixis Payments et Visa : elle propose une offre de « Payments in a box » en marque blanche permettant à ses clients d’intégrer une offre complète de services de paiements par API.

Stratégie #3 – Bank as a Platform : Une alternative de contrôle pour les acteurs traditionnels

Cette stratégie dans laquelle la banque distribue et ne produit pas (ou peu) est largement plébiscitée par les banques. Elle permet en effet la mise en place d’une plateforme, contrôlée par la banque, agrégeant des services bancaires et non bancaires, pouvant adresser des univers de besoins clients.

Par cette stratégie, la banque garde un contrôle sur l’offre, tout en la diversifiant et en détenant l’exclusivité de la distribution et de la relation client. Les tiers jouent ici le rôle de prestataires de services en intégrant leurs produits à ces plateformes. Ils bénéficient d’un tremplin important en termes de trafic, d’exposition et surtout de captation des clients de la banque qui consommeront leurs services. Cela représente pour les banques une opportunité économique importante basée sur un modèle de commissions, ce qui, dans un contexte de taux bas, leur permettrait de contre balancer les pertes subies sur les marges d’intermédiation et de maintenir le niveau du Produit Net Bancaire.

Cette concurrence de plus en plus accrue des fintechs et des néo-banques, qui proposent des services innovants et une expérience client de qualité, pousse les acteurs traditionnels de la banque à s’inspirer et/ou à intégrer les offres de ces acteurs à leur gamme de services pour maintenir une qualité de service équivalente et réussir à garder un lien direct avec leurs clients.

Ce modèle de valeur partagée adressant des univers de besoins donne lieu à la création d’écosystèmes thématiques permettant aux banques d’étendre leur proposition de valeur en proposant des services hétérogènes parfois au-delà du métier bancaire et complémentaires à leurs produits.

Starling Bank au Royaume-Uni propose en complément de ses produits, une marketplace de produits et de services d’acteurs externes comme des produits d’assurance, des services d’optimisation du Credit Score, des services de cashback, des services de courtage. Quant à Sberbank, la plus grande banque de Russie et d’Europe orientale, elle a lancé en décembre 2020 une plateforme de services digitaux, utilisant notamment la technologie blockchain. Sberbank va bien au-delà de la mission traditionnelle d’une banque et se veut désormais comme un assistant de la vie, et non plus un assistant financier : l’entreprise s’est délestée du mot « Bank » et s’appelle à présent « Sber ». Son ambition ? Devenir une plateforme incontournable, tel Amazon, tout en conservant sa place sur le marché financier.

En France, quelques initiatives ont vu le jour ces dernières années :

- Le Crédit du Nord a été l’un des premiers acteurs à communiquer sur sa stratégie Open Banking. La banque s’est liée avec de nombreux partenaires dans une logique de plateformisation et ce, autour de 28 univers serviciels.

- La Société Générale a lancé la plateforme « Boost ». Elle est dédiée aux jeunes de 18 à 24 ans et regroupe les services de 8 start-ups, pour répondre aux besoins des jeunes à chacun de leurs moments de vie : recherche d’emploi, souscription à une caution locative, passage du permis de conduire, apprentissage de langues étrangères…

- Le Crédit Agricole a introduit en 2020 « Gustave bon conseil », une plateforme de Home Planning regroupant des services de partenaires spécialistes de l’immobilier et des démarches notariales. En 2021, la banque a lancé sa deuxième plateforme : YouzFul, consacrée à l’emploi des jeunes.

Toutes ces initiatives ont pour objectif de fidéliser les clients, de se différencier de la concurrence mais surtout, de capter des « leads » et d’identifier des opportunités commerciales autour de moments de vie et d’univers de besoins clients. Par exemple, l’accompagnement d’un jeune dans le passage de son permis de conduire via la plateforme Boost Société Générale peut aboutir en rebond à la souscription d’un crédit pour l’achat d’un véhicule auprès de la Société Générale.

Même si elle remet en cause le modèle de distribution actuel, cette stratégie permet aux acteurs traditionnels de capitaliser sur leur base client et leur image de marque. En étoffant leurs gammes de services, ils réussiront à intensifier les échanges avec leurs clients et à parfaire la connaissance de ces derniers. Ils pourront alors proposer des offres contextualisées et personnalisées, mais aussi une meilleure expérience client, qui in fine permettra de générer de nouvelles sources de revenus.

En conclusion

L’open banking offre aux acteurs traditionnels plusieurs manières d’évoluer. Elles doivent cependant choisir quel rôle ils souhaitent jouer pour s’intégrer dans ce nouveau paradigme. Celui de prestataire de services selon le modèle Bank as a Service en privilégiant le BtoBtoC ? Celui de distributeur et agrégateur selon le modèle Bank as a Platform ? Ou bien les deux ?

Vous l’aurez compris : quel que soit le modèle adopté, l’usage de la donnée et la digitalisation des processus et des parcours clients est clé pour réussir à innover et à s’aligner aux nouveaux standards du marché en matière de produits et d’expérience client.

Nous sommes convaincus que ces nouveaux concepts d’offres et ces modèles de distribution doivent être au cœur des réflexions stratégiques des banques dès à présent pour pouvoir itérer et trouver la formule adaptée pour le modèle de demain.

Un article rédigé par Ali Romdhani et Pierre Kollen