De quels leviers disposent les assureurs pour détecter les clients Mass Affluent ?

Cet article fait suite à une série de publications sur les clients aisés. Pour en savoir plus sur le profil des Mass Affluent, vous pouvez consulter notre article « Banque Assurance : à la conquête des clients Mass Affluent ». Concernant les clients plus jeunes à fort potentiel, vous pouvez consulter notre deuxième article « Banque Assurance : investissez dès à présent sur les Neo-Mass Affluent ».

Différente d’un établissement financier à un autre, la définition que ces derniers utilisent pour qualifier un client Mass Affluent dépend en partie des données sur lesquelles ils peuvent s’appuyer. Alors que les banques disposent de nombreuses informations directement liées au potentiel patrimonial de leurs clients (revenus, dépenses, capacité d’épargne, crédit immobilier…), les assureurs ont une visibilité plus restreinte. Dès lors que les assureurs disposent de moins de données clients et d’une vue partielle de leurs avoirs financiers, sur quels leviers peuvent-ils s’appuyer pour détecter les clients Mass Affluent ?

Se transformer en adoptant une démarche centrée client

Pour concurrencer les banques, un premier levier à la main des assureurs consiste à adopter une démarche centrée client et non orientée produits, afin d’améliorer leur connaissance client.

Afin d’accompagner le client dans ses projets d’investissement,le conseiller doit ainsi adopter une démarche de vente construite sur la découverte des besoins et des projets de ce dernier, se traduisant par exemple par la dynamisation de son épargne, la transmission du patrimoine financier, la préparation de la retraite ou encore l’optimisation de la fiscalité.

Cette démarche centrée client – qui doit être menée de façon systématique – est un prérequis pour avoir une vision 360° du client et être en mesure de lui proposer une réponse adaptée à ses besoins. Elle permet de capter de façon légitime les informations clés auprès du client dès lors qu’il y voit un intérêt, permettant d’identifier son potentiel. A titre d’exemple, dans une démarche d’accompagnement du client pour construire sa stratégie d’investissement, connaître l’étendue des avoirs financiers fait partie du diagnostic que le conseiller doit mener pour apporter des recommandations personnalisées.

Enfin, des enquêtes clients réalisées en interne ou par des partenaires spécialisés permettent également de récupérer des données précieuses sur le profil des clients (CSP, enfants à charge, ISF/IFI…).

Utiliser les données relatives aux contrats pour identifier les clients Mass Affluent en portefeuille

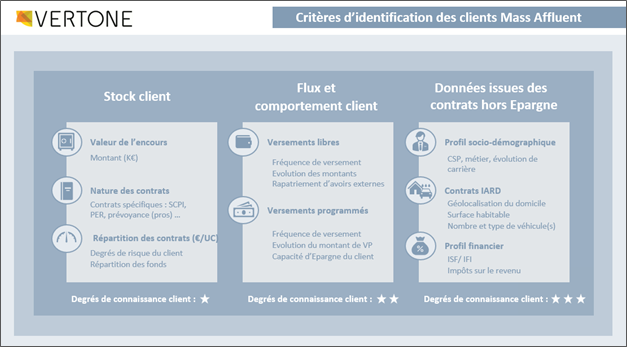

Le principal biais d’analyse pour les Assureurs est de ne disposer que d’une partie des données patrimoniales, les clients aisées étant généralement multi bancarisés. Pour autant, les données dont ils disposent sont suffisantes pour réaliser un scoring de probabilité d’appartenance au segment Mass Affluent, selon 3 axes d’analyse.

Valoriser finement le stock du client des contrats d’épargne

La nature du stock des avoirs client établit une première mesure de sa valeur. Trois critères sont fondamentaux à étudier : le montant de l’encours, la nature des contrats et la répartition des contrats (€/UC) :

- Le montant de l’encours est le critère généralement utilisé pour identifier un Mass Affluent. Si l’encours dépasse le seuil instauré par l’Assureur, le client est considéré comme tel.

- La nature des contrats : certains contrats de type SCPI, PER ou assurance-vie à ticket d’entrée élevé répondent à des besoins clients a priori aisés. Ils sont ainsi à piloter de façon spécifique.

- La répartition des contrats (UC/€) donne également un aperçu du niveau de risque que souhaite prendre le client. Plus le taux d’UC est élevé, plus le client se montre ambitieux sur le développement de ses encours, et plus il est susceptible de faire partie du segment Mass Affluent.

Avec ces 3 critères, l’analyse du stock permet une première estimation de la probabilité pour un client d’appartenir au segment Mass Affluent – mais suppose un engagement financier préalable chez l’Assureur. En complément de cette analyse, d’autres informations peuvent être étudiées : les comportements financiers en termes de flux.

Valoriser les comportements financiers via une analyse des flux des contrats d’épargne

L’analyse des flux se mesure sur une période suffisamment longue afin d’identifier des tendances dans le comportement des clients. Il s’agira de mener des analyses de cohortes, sur 3, 5 ou 10 ans par exemple, afin d’étudier la valeur à deux instants différents, en s’appuyant sur deux types de versements : les versements libres et les versements programmés.

Les versements libres correspondent aux versements ponctuels effectués par les clients. En analysant les variations des montants ou des fréquences de versements, des enseignements clients peuvent être tirés : rapatriement d’avoirs à la concurrence, augmentation progressive de la capacité d’épargne…

Les versements programmés (VP) ou récurrents correspondent quant à eux aux versements réalisés automatiquement selon une fréquence définie par le client. La projection du montant versé périodiquement sur plusieurs années permet dès lors d’identifier de potentiels clients Mass Affluent.

Exemple : un client qui verse 1000€/mois de VP sur son contrat d’Epargne a une très forte probabilité d’être un client Mass Affluent, quand bien même son stock serait faible à date.

Lors d’études quantitatives réalisées par VERTONE, la valeur des flux est apparue comme plus riche que l’analyse des stocks pour détecter les Mass Affluent, mais aussi les futurs Mass Affluent en portefeuille.

S’appuyer sur les données issues des contrats hors Epargne des clients

Enfin, des indicateurs complémentaires peuvent affiner un premier niveau de scoring issu des contrats d’épargne, et/ou l’enrichir dans le cas de clients partageant peu d’informations sur leur situation financière.

A l’instar des banques concernant la domiciliation des revenus, les Assureurs disposent de données riches sur le périmètre assurance de biens, notamment auto et habitation. Ainsi, pour les assureurs disposant de produits IARD (auto, habitation…), extraire certaines données de ces contrats constitue un potentiel fort de détection des clients Mass Affluent : la géolocalisation du domicile assuré, la surface habitable mise en regard du prix au m2, mais aussi le type et le nombre de véhicules assurés sont autant d’indicateurs à considérer pour détecter de potentiels clients aisés.

Exemple : un client assurant un appartement de 200m2 au cœur de Paris mais ne disposant que de 5K€ d’épargne placée chez son assureur a une forte probabilité d’être Mass Affluent et de détenir une grande partie de ses avoirs à la concurrence.

Construire un scoring prenant en compte ces trois grands leviers permettra de créer une segmentation client adaptée à ce type de profil, et de cibler de façon dynamique dans le futur les Mass Affluent.

Innover en proposant des solutions digitales qui augmentent la connaissance client

Sur un marché où les contrats d’assurance et d’épargne ont tendance à s’uniformiser, les innovations se concentrent désormais sur les services qui apportent de la valeur pour les clients, à l’image du développement de la mobilité et du selfcare, de la personnalisation des usages et de la facilitation du quotidien.

Les solutions d’agrégation bancaire répondent à ces enjeux, et permettent, grâce à des services à valeur et sous réserve de l’accord du client, de récupérer un certain nombre d’informations auxquelles seules les banques ont normalement accès. C’est un véritable cercle vertueux pour les assureurs qui accèdent à la donnée bancaire, grâce à une proposition de valeur digitale et pertinente pour les clients.

A titre d’exemple, Groupama a développé la cagnotte HUG pour répondre aux besoins d’accompagnement des Français sur la préparation à la retraite. Cette approche centrée client répond à une promesse clé : épargner pour sa retraite sans effort. En effet, HUG permet au client de bénéficier de cash back sur les achats du quotidien sous forme de cagnotte, par l’intermédiaire d’un agrégateur bancaire donnant une vision complète des comptes : la valeur est double pour le client, qui épargne de façon indolore pour sa retraite et peut avoir une vision consolidée de son épargne. En parallèle, l’assureur affine sa connaissance du client, dans le respect de la réglementation en vigueur et d’un accord du client. Tout l’enjeu est donc de proposer des solutions à valeur pour le client pour que celui-ci soit convaincu de l’intérêt de la solution … et soit prêt à partager ses données.

Ainsi, le développement des solutions digitales va dans les prochaines années accroître de manière considérable les données clients auxquels les Assureurs auront accès. Pour les mettre à profit, ils doivent dès aujourd’hui innover et développer de nouveaux outils pour appréhender cet enjeu et se mettre en capacité de traiter cette donnée client jusqu’alors non accessible.

Conclusion

Pour répondre à l’enjeu des Assureurs de détecter les clients Mass Affluent en portefeuille, une stratégie marketing de connaissance client est à mettre en place. Cette stratégie se décompose en 3 étapes clés : se transformer et adopter une démarche centrée clients, identifier et appliquer les critères permettant de détecter de potentiels Mass Affluent, et proposer des solutions digitales innovantes pour améliorer la connaissance client. Autant de clés pour un Assureur pour prendre la main sur un terrain majoritairement préempté par les Banques.

VERTONE, cabinet de conseil en stratégie et marketing, a développé de nombreuses expertises sur le sujet, et peut vous accompagner à la fois sur vos travaux de segmentation et de critères d’identification des clients Mass Affluent, mais également sur l’élaboration de solutions digitales innovantes.

Un article rédigé par Laura Forner et Martin Blondel

Notre autres articles à propos des Mass Affluent :

- Banque Assurance : à la conquête des clients Mass Affluent

- Banque Assurance : investissez dès à présent sur les Neo-Mass Affluent