Dans l’opinion publique, le véhicule électrique tend à s’imposer comme l’avenir de l’automobile. Du fait des normes nationales et Européennes croissantes et d’une volonté des consommateurs à se tourner vers ce type de motorisation, le marché automobile électrique connait une croissance mondiale exponentielle.

Toutefois, ce tournant implique un changement infrastructurel majeur : le développement d’un maillage de bornes de recharge public suffisamment conséquent pour couvrir l’ensemble du territoire, proposer des tarifs de recharge plus attractifs que les carburants actuels, une interopérabilité des différents services, et des bornes suffisamment puissantes pour réduire les temps de recharge.

Dès lors, dans ce marché devenu concurrentiel et demandant d’importants investissements infrastructurels, pourquoi le déploiement des bornes pourrait-il ralentir le développement du véhicule électrique en Europe ?

Le rythme de déploiement des bornes de recharge ne parvient pas à suivre celui de la demande

La croissance exponentielle des ventes de véhicules électriques

Tesla est la parfaite illustration de la croissance fulgurante du segment automobile électrique : un chiffre d’affaires de 54 Mds$ (+71% vs N-1) ; un bénéfice record de 5,5 Mds$ (+665% vs N-1) et 310,000 véhicules vendus au T1 2022 (+67% vs T1 N-1). Le constructeur est à l’image d’un marché en pleine expansion : tandis que le véhicule électrique représentait 2,5% de part de marché mondial du secteur automobile en 2019, son poids a quadruplé pour atteindre 9% de part de marché en 2021 !

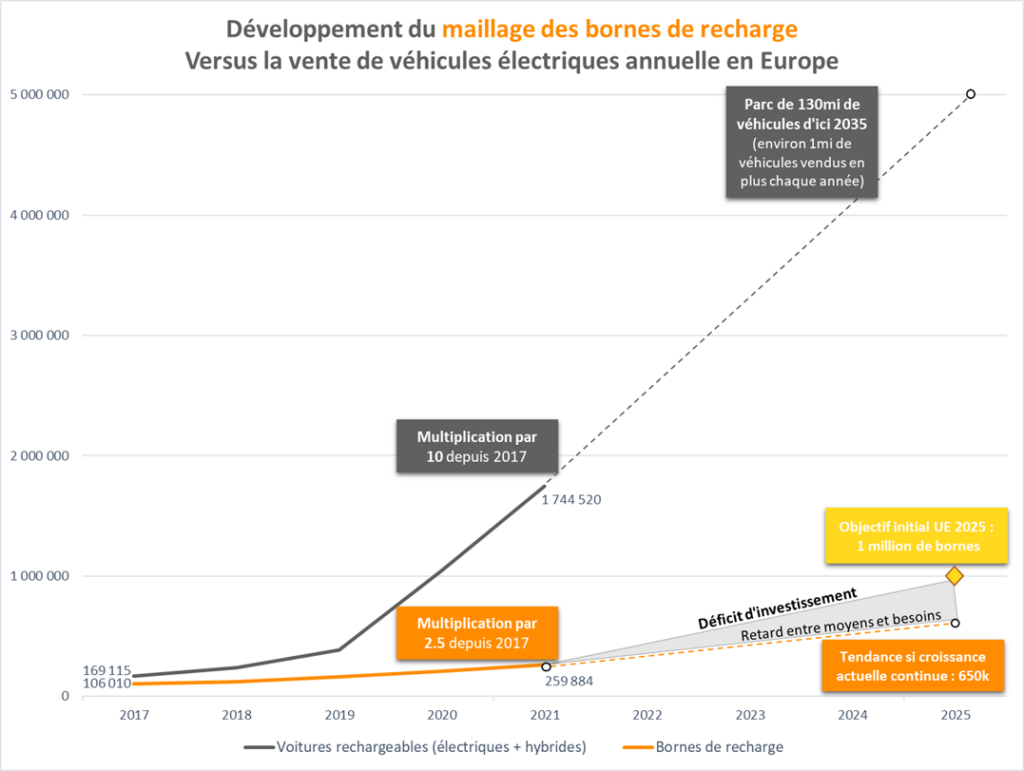

Et dans cette ascension mondiale, l’Europe est l’un des continents connaissant la plus grande croissance. En effet, la vente de véhicules 100% électriques a augmenté de 64% sur le Vieux Continent entre 2020 et 2021 atteignant un peu plus d’1M d’unités (≈2M en intégrant les hybrides), alors même que le marché avait déjà crû de 144% entre 2019 et 2020. Cette croissance est amenée à continuer sur les prochaines années : 130M de véhicules électriques dans le parc automobile Européen sont prévus d’ici 2035, avec notamment la décision majeure de la Commission Européenne de bannir la commercialisation de véhicules thermiques dès 2035 sur le Vieux Continent.

Des moyens qui ne suivent pas le besoin

Dès lors, l’enjeu crucial est d’accompagner la croissance exponentielle des ventes de véhicules électriques par la densification du maillage de bornes de recharge en Europe. L’Union Européenne (UE) s’était alors fixé un objectif : 1M de bornes de recharge d’ici 2025.

Cependant, le maillage Européen des bornes peine à suivre la cadence des ventes de véhicule électriques. Tandis que leurs ventes (100% électrique + Hybride) s’est multipliée par 10 depuis 2017, l’installation de bornes n’a été multipliée que par 2,5. Par conséquent, avec un réseau comptant 260,000 bornes en 2021, l’objectif initialement fixé par l’Union Européenne du million de bornes implique l’installation de 740,000 bornes d’ici 2025 (soit 185,000 par an durant les quatre prochaines années). Un objectif qui semble difficile à atteindre…

L’Etude « Siemens Financial Services » annonce ainsi un retard croissant entre les besoins et les moyens :

- Le véhicule électrique, qui doit s’appuyer sur un réseau de puissantes bornes de recharge et un maillage comparable au réseau actuel des stations essence, impliquera un décalage entre les moyens et les besoins (déficit/manque d’investissement mondial) pour les infrastructures de recharge de 45 Mds$ entre 2021 et 2023.

- Pire, ce décalage doublera dans un futur proche, avec un déficit estimé à 104 Mds$ à l’horizon 2026 à l’échelle mondiale, avec une asymétrie entre les besoins et les moyens qui n’épargnera pas l’Europe, principal marché de l’automobile électrique.

Un maillage européen disparate

En Europe, certains pays bénéficient d’un réseau développé tandis que d’autres ont un maillage insuffisant voire inexistant.

- Les pays dont le réseau est le plus développé sont les Pays-Bas (47,7 bornes/100km) ; la Norvège ; la Suisse ; le Royaume-Uni ; l’Allemagne ; l’Autriche ; la Belgique et enfin la France (4,4). A noter que l’Allemagne, la France et les Pays-Bas concentrent cumulativement 70% du total des points de recharge publics de l’UE en 2021, laissant seulement 30% des bornes pour les 24 pays restants.

- Dès lors, d’autres pays sont très mal desservis : la Roumanie, la Pologne, la Grèce ou encore la Lituanie possèdent moins d’1 borne tous les 100 km, de quoi décourager de potentiels intéressés à se convertir au véhicule électrique.

La concurrence est grandissante dans un marché ou chacun essaie de développer son propre réseau

Le 31 janvier 2022, Tesla a annoncé sur Twitter une innovation renversant l’échiquier : la possibilité pour les conducteurs de véhicules non-Tesla d’utiliser les Superchargeurs de la marque. L’annonce a provoqué un bousculement dans le marché des bornes de recharge, où la concurrence s’avère plus féroce que jamais entre constructeurs directs ; consortium et énergéticiens.

Constructeur : le cas Tesla

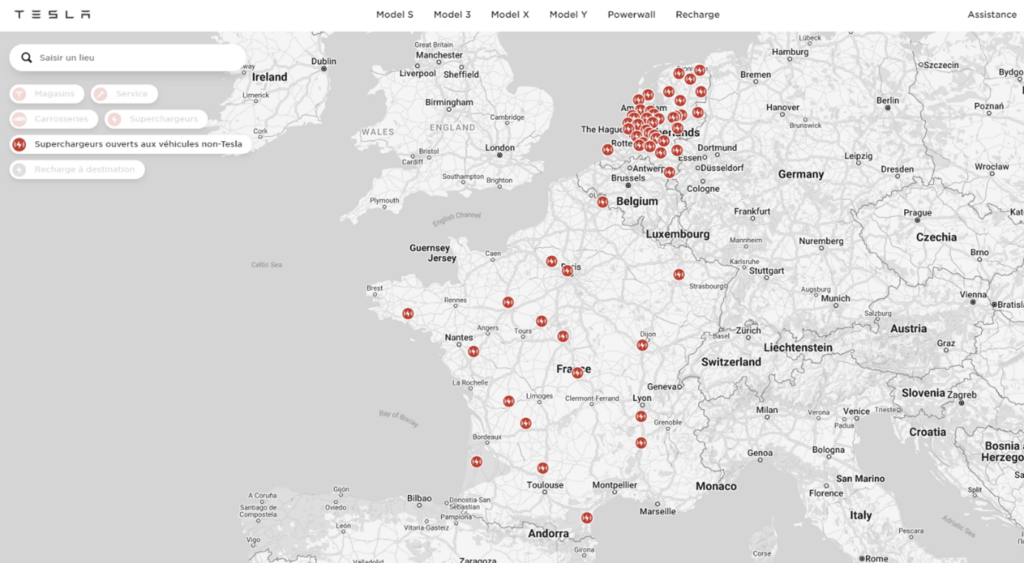

A la fois constructeur automobile et installateur de bornes de recharge, Tesla possède plus de 400 stations en Europe, faisant de la firme américaine le réseau le plus étendu du Vieux Continent. En ouvrant à tout conducteur son réseau, privilège réservé aux utilisateurs de Tesla jusqu’ici, l’entreprise prend un tournant historique. C’est donc un pari ambitieux que relève la firme : tirer des revenus d’autres marques utilisant ses bornes et se tourner ainsi vers des revenus liés aux services via son réseau, au détriment d’une possible baisse de ses ventes de véhicules.

- Afin d’accroitre les revenus de son réseau, Tesla pratique des tarifs plus élevés pour conducteurs d’autres marques

- Tout utilisateur des bornes de la marque devra télécharger l’application Tesla pour utiliser le réseau, potentielle source de revenus additionnels avec l’exploitation des données.

Cette ouverture du plus grand réseau européen est graduelle (se limitant aujourd’hui aux Pays-Bas, à la France et la Norvège) et progressive (seules 18 stations Superchargeurs sont ouvertes à tous en France, sur plus de 100 disponibles aujourd’hui).

IONITY : Un consortium puissant

De l’autre côté, les entreprises rivales du secteur automobile misant sur l’électrique refusent l’idée que leurs conducteurs se servent du réseau d’une autre marque. Dès lors, un consortium s’est créé, composé des principaux poids lourds de l’industrie automobile : BMW ; Ford ; Hyundai-Kia ; Daimler ; Volkswagen ; Audi et Porsche. Ionity, nom de ce consortium, est un acteur de taille : avec environ 400 stations (1582 bornes) en Europe, ce réseau est le 2nd du continent et affiche de grandes ambitions :

- 1000 stations d’ici 2025, soit 7000 bornes et ainsi une augmentation de 350% de ses chargeurs durant les 3 prochaines années.

- Un budget colossal : en plus des 200 M€ investis par l’ensemble des acteurs automobiles listés ci-dessus, Blackrock s’est joint à la levée de fonds pour investir dans le consortium pas moins de 500 M€.

L’intérêt du géant américain, premier gestionnaire d’actifs au monde, montre ainsi la dynamique du marché des bornes de recharge.

Les energeticiens : une place à trouver

N’ayant pas les mêmes moyens financiers, certains énergéticiens possèdent cependant un avantage que les constructeurs/consortiums n’ont pas : un réseau développé sur l’ensemble du territoire européen grâce aux stations essence déjà possédées aujourd’hui. Dès lors, Total Energies s’est déjà engagé dans la course avec :

- Un investissement de 200M pour l’installation de bornes électriques dans 60 de ses stations.

- Un objectif d’équiper 300 stations-service avec des bornes haute puissance d’ici l’année prochaine, dont 200 sur les axes routiers/autoroutiers et 100 autour/dans les grandes villes.

- L’appel d’offre de la mairie de Paris pour développer 2,329 bornes dans la Ville Lumière.

Mais ce n’est pas aussi simple pour tous les énergéticiens : le projet européen « Corri-Door » visait à équiper l’Europe d’une infrastructure de charge pour véhicule électrique avec le développement d’Izivia, filiale EDF. En 2019, l’énergéticien compte 216 points de charge rapide de 50kW. Toutefois, en 2020, l’entreprise ferme 187 de ses 217 points : le réseau de la firme française est critiqué pour son manque de fiabilité, ses défauts d’interopérabilité. Aujourd’hui, le réseau tente de se relancer par l’annonce de son objectif d’atteindre un réseau de 300 bornes de recharge sur le territoire français d’ici 2023.

Le développement du réseau de bornes de recharge fait face à de nombreux enjeux

Dès lors, dans ce marché en effervescence de la borne de recharge où la concurrence s’accélère, plusieurs enjeux se dressent pour disposer d’un maillage permettant une bonne expérience client.

Le prix

Lorsqu’il est réalisé à domicile, le plein d’électricité est considéré à bas coût : aligné sur les prix du fournisseur électrique à domicile, les tarifs avoisinent en moyenne 0,16€/kW. Ainsi, pour une citadine consommant 15kW/100 km, le plein revient à 2,4€ pour 100 km, contre 7,5€/100km en essence ou 7€/100km au diesel. Quant aux bornes publiques, la puissance variant selon les différents types de stations ; ainsi que la tarification étant pour certaines au temps et pour d’autres à l’énergie consommée, le coût moyen est difficilement calculable :

- Pour une Peugeot e208, recharger la batterie de 20% à 80% sur autoroute avec une station Ionity d’une puissance de 100kW facturant à 0,79€/min prendra une trentaine de minutes, soit 25€.

- En ville, charger ce même modèle sera facturé au temps avec généralement une borne de 22kW, soit environ 2h30 pour 6,5€.

Toutefois, similairement aux crises des carburants et inflation des prix de l’essence et du diesel, le prix du plein électrique est également sensible à l’actualité. A titre d’exemple, le marché de l’énergie a fortement été impacté par la guerre en Ukraine : le prix au kW sur les Superchargeurs Tesla s’est vu augmenter de 15%, passant de 0,4€ à 0,46€/kW pour les propriétaires de Tesla. Pour les possesseurs d’autres marques, le prix s’est vu grimper à 0,68€/kW contre 0,57€/kW jusqu’à présent.

La puissance

L’explosion des ventes de véhicules électriques ajoute un enjeu crucial au maillage des bornes de recharge et à l’expérience client : la puissance des bornes, ayant un impact direct sur le temps pris par charge et donc sur la disponibilité des bornes. Contrairement aux carburants conventionnels où le plein ne prend que quelques minutes au conducteur, le véritable défi est d’avoir un maillage de bornes puissantes pour éviter les files d’attente quand la flotte électrique comptera 130M de véhicules en 2035.

L’enjeu est de taille et se révèle être une difficulté pour l’Europe : 75% des bornes du continent sont dotées d’une puissance de 22kW. La France n’est pas exemptée : 91% des bornes de l’Hexagone délivrent 22kW ou moins, et seulement 1% plus de 300kW. Afin d’illustrer l’enjeu de la puissance aux bornes, trois exemples distincts :

- Pour une citadine type Renault Zoé R135, le temps de recharge de 0% à 100% passe de 1h32 sur une borne 250kW à 2h42 sur une borne 22kW.

- Pour une routière comme la Tesla Modèle 3 Standard, tandis que recharger sur une borne 250kW prendra 59 minutes à son utilisateur, le temps de recharge montera à 5h55 sur une borne 22kW.

- Pour un utilitaire comme le Man eTGE, il faut compter 1h14 pour charger entièrement le véhicule sur une borne 250kW, mais prévoir 5h41 sur une borne 22kW.

Ainsi, la couverture Européenne principalement basée sur du 22kW permet le déplacement urbain ; toutefois la longueur des temps de recharge pour les grands déplacements met en lumière l’ampleur de l’enjeu et les difficultés qu’aura le continent avec un maillage peu puissant. Lorsque 130M de véhicules nécessiteront des recharges complètes pour de longs itinéraires, le réseau se devra d’être doté de bornes assez puissantes afin d’éviter de longues files d’attentes sur les itinéraires des voies rapides, des problèmes de disponibilité et ainsi une expérience client s’avérant être un échec.

L’interopérabilité

Enfin, s’ajoute à ces enjeux celui de l’interopérabilité. En France, le décret 2021-1561 devra permettre aux conducteurs de pouvoir charger son véhicule électrique sans difficulté à toute borne, et sans avoir à s’inscrire individuellement à chaque service (applications, sites, abonnements, cartes…). L’interopérabilité apportera ainsi une expérience de recharge simplifiée à l’ensemble des utilisateurs. Le texte entrera en vigueur le 1er juillet 2022 et prévoit une amende de 300€ par borne pour tout point de recharge non conforme. En Europe, l’objectif est de rendre la charge de véhicule électrique « aussi simple qu’avec une voiture thermique conventionnelle ».

Toutefois, les mesures et standards européens ne sont pas encore mis en place à un niveau continental. L’UE a dès lors pour objectif d’implanter des normes et standards sur le territoire d’ici 2023, pointée du doigt jusqu’ici par la Cour des Comptes Européenne ayant réalisé un audit en 2021 en Allemagne, France et Italie et résultant sur la conclusion suivante : « We were able to confirm that interoperability worked across the borders ».

Conclusion

Le marché de l’automobile connaît un tournant majeur dans une Europe où la commercialisation de véhicules à moteur thermique sera prohibée dès 2035, et dont le parc automobile électrique atteindra 130M véhicules cette même année. Dans un marché des bornes de recharge dès lors en pleine expansion, la concurrence s’intensifie entre constructeurs, consortiums et énergéticiens où chacun tente de faire prospérer son propre réseau.

Les besoins surclassent toutefois les moyens pour le moment : l’installation de stations peine à suivre la cadence vertigineuse des ventes de véhicules électriques, dans un rythme qui s’apparente tout autant à un marathon sur plusieurs années qu’à une course effrénée. Le maillage européen se montre dès lors encore lacunaire et doit encore davantage s’étoffer, notamment pour répondre aux nombreux enjeux du prix de recharge sujet aux variations ; de la puissance d’un réseau majoritairement limité aux bornes 22kW ; et de l’interopérabilité insuffisante entre les pays du fait d’un manque de mesures et standards européens ; cela pour permettre une expérience client positive à travers le Vieux Continent.

L’objectif pour l’Europe est alors de limiter ce décalage entre les besoins et les moyens dans le but de réduire le déficit d’investissement qui s’installe progressivement et qui tendra à doubler d’ici 2026. Sous peine de voir son maillage devenir le véritable Talon d’Achille du véhicule électrique dans les années à venir, l’Europe, premier marché du véhicule électrique avec la Chine, se doit donc d’accélérer et maintenir ses objectifs afin de relever ce défi infrastructurel et ses enjeux et ainsi afin de ne pas nuire au bon développement du véhicule électrique sur le continent. Le relai vers l’hydrogène permettra-t-il alors de s’affranchir du défi du maillage des bornes de recharge en Europe ?