À l’instar des lois Hamon (résiliation infra annuelle en Auto et MRH) et plus récemment de la RIA (Résiliation Infra annuelle en Santé), la loi Lemoine interroge les assureurs. Notamment :

- Le marché va-t-il vraiment bouger ? Va-t-il connaitre un soubresaut puis finalement se stabiliser ?

- Les assureurs vont-ils capter de mauvais risques ? Quels en seront les impacts sur leurs marges et au final sur les primes pour les consommateurs ?

- Quels seront les premiers acteurs à se positionner ?

Les assurés vont-ils se ruer sur l’opportunité ?

Côté assurés tout d’abord, l’étude Prévoyance Individuelle réalisée par VERTONE en 2021 nous apprenait que 50% des interrogés seraient prêts à changer d’assureur pour une économie de prime de 20€ par mois. Un benchmark tarifaire réalisé par VERTONE en avril 2022 sur plus de 70 profils client nous montre également que, sur la base des tarifs actuels, l’économie réalisée en souscrivant un contrat auprès d’un assureur alternatif permet en moyenne d’économiser 25€ par mois (vs le contrat Groupe d’un bancassureur) et 48€ pour les assureurs alternatifs les moins gourmands. En l’état actuel du marché, l’intérêt pour le client est donc confirmé. De nombreux assureurs l’ont bien compris et mettent d’ores et déjà cet argument en avant. Dans ce domaine, Luko se distingue via une démarche commerciale proactive et l’utilisation d’Instagram pour sa communication associée.

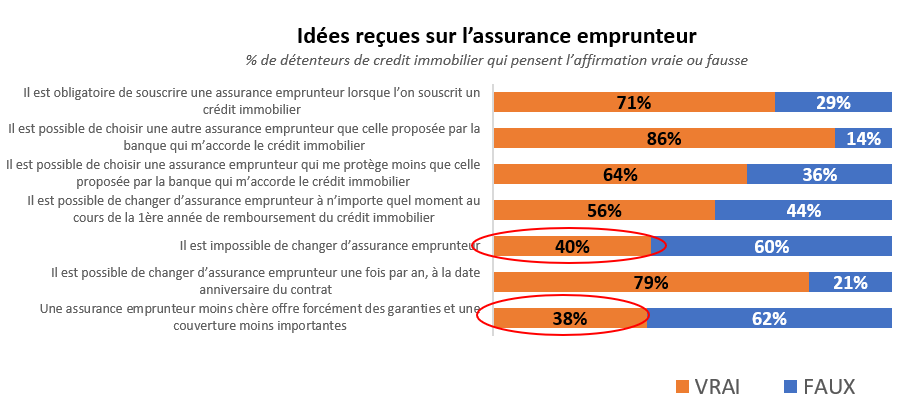

L’étude Prévoyance Individuelle réalisée par VERTONE en 2021 montrait également la méconnaissance des assurés et donc le besoin de pédagogie de la part des assureurs :

Sur ce volet pédagogie, de même que sur le volet parcours client, le benchmark produit par VERTONE en avril 2022 auprès d’un panel d’assureurs alternatifs nous confirme que si certains assureurs ont clairement intégré ces éléments dans leurs stratégies, d’autres présentent des axes de progression évidents notamment sur leurs simulateurs (ergonomie, nombre de données requises pour accéder à un 1er tarif, mise en avant des économies …) ou sur les dispositifs de prise en charge par l’assureur du processus de changement d’assurance emprunteur.

En conclusion, les conditions visant à favoriser côté clients le changement d’assureur semblent à date réunies au moins en partie (mise en avant des économies, simplification des processus de résiliation / souscription, communication proactive de certains assureurs …).

Qu’en est-il des assureurs, qu’ils soient bancassureurs tenants du marché ou assureurs alternatifs ?

Si certains assureurs commencent à s’activer à coup de campagnes marketing, la plupart restent sur leurs réserves.

Le timing imposé par le législateur explique en partie au moins l’attentisme de certains acteurs ; en effet, la Loi Lemoine a été adoptée le 17 février dernier pour une mise en œuvre rapide, au 1ᵉʳ juin 2022 pour les nouveaux contrats et au 1er septembre pour les contrats en portefeuille, laissant peu de temps aux uns et aux autres pour définir leurs stratégies et préparer la mise en œuvre.

Il faut également considérer que le point de départ n’est pas le même. Les bancassureurs disposent de portefeuille clients volumineux et qualitatifs sur leurs contrats groupe. La prise de risque associée à la suppression dans certaines conditions du questionnaire médical aura par conséquent un impact mesuré sur la qualité globale du portefeuille et leurs marges au final. Si quelques initiatives ont déjà été prises (Crédit Mutuel avec la suppression des formalités médicales pour les clients fidèles, CNP et La Banque Postale avec le gel de leurs tarifs standards), nous n’avons pas constaté à ce stade de mouvement d’ampleur du côté des bancassureurs. Nous avons pu observer également, en sollicitant quelques bancassureurs, que ces derniers étaient d’ores et déjà prêts à proposer des réductions importantes aux clients qu’ils souhaitent retenir.

Côté assureurs alternatifs, deux situations sont à examiner :

- Les assureurs alternatifs disposant de portefeuille clients important avec un effet de mutualisation permettant d’absorber certains niveaux de risque ;

- Les assureurs alternatifs avec de petits portefeuilles pour lesquels la survenance de quelques sinistres importants peut suffire à gommer la marge et plus encore, ou qui ont construit leur développement sur une forte sélection du risque. Pour ces derniers, l’appréhension du risque est un sujet clé pour lequel le besoin de réassurance est fort.

Certains actuaires que nous avons sollicités nous partagent que sur des sujets similaires, les populations les plus dynamiques (les plus jeunes et sans problème médical a priori) sont celles qui seront les plus enclines à changer d’assureur, ce qui d’emblée pourrait limiter le risque. Est-ce que cela sera suffisant pour rassurer ?

Une solution pour intégrer le risque à venir sera également de le répercuter sur le tarif. C’est la posture d’ores et déjà poussée par certains réassureurs vis-à-vis de leurs partenaires assureurs.

En attendant d’avoir une vision plus claire sur les impacts tarifaires de la loi Lemoine, nous sommes persuadés que les assureurs alternatifs ont une carte à jouer en sollicitant dès maintenant leur portefeuille clients. En effet, le volume de clients détenant leur assurance emprunteur chez un bancassureur et pouvant être séduits par les économies à réaliser en changeant de contrat est important. En complément, en travaillant leur portefeuille, les assureurs alternatifs s’assurent de disposer de données clients a minima pour cibler les clients à moindre risque tout en limitant les coûts d’acquisition.

Un article rédigé par