Dans ce deuxième article consacré aux tendances du marché du crédit à la consommation (retrouvez notre article sur les mini-prêts instantanés ici et celui sur le verdissement du crédit à la consommation ici), nous nous intéressons aux nouvelles solutions d’acompte sur salaire.

Acompte sur salaire : de quoi s’agit-il ?

Il faut commencer par distinguer l’acompte sur salaire et l’avance sur salaire : le premier concerne le paiement d’un travail déjà effectué (par exemple, le salarié demande le 15 du mois à être payé des jours travaillés entre le 1er et le 15 du mois) tandis que la deuxième concerne une avance sur un travail pas encore effectué.

Par ailleurs, un employeur a l’obligation d’accepter au moins une fois par mois toute demande d’acompte sur salaire qui lui est faite.

L’acompte et l’avance sur salaire relèvent ainsi d’un cadre juridique clair et sont payés par les employeurs à leurs salariés.

Des nouvelles offres technologiques portées par des fintech

Des fintechs ont développé des offres innovantes pour permettre d’une part aux employeurs de gérer beaucoup plus facilement les acomptes sur salaire et d’autre part aux salariés d’en disposer plus simplement.

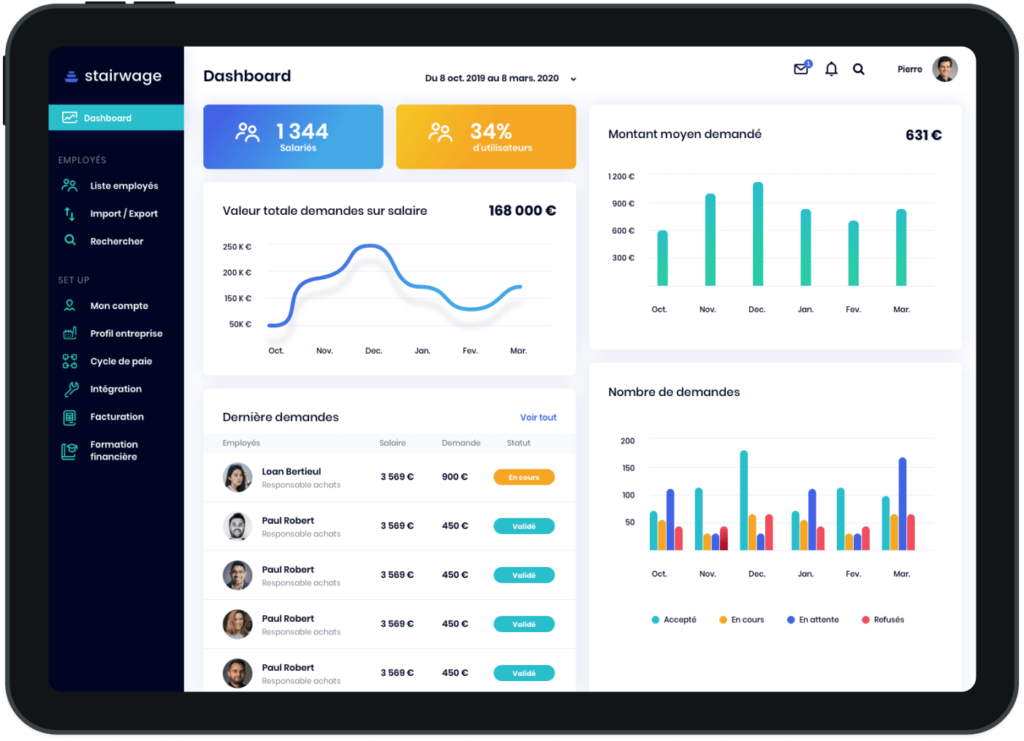

5 acteurs en particulier se sont récemment positionnés sur ce marché en France : Rosaly, Salto, Stairwage, Spayr et Nesspay.

Concrètement, ils proposent aux entreprises des offres clés en main s’interfaçant avec leur système d’information et permettant de gérer de façon simple et transparente les acomptes sur salaire, notamment via un tableau de bord dédié.

En synthèse, il s’agit plutôt de solutions technologiques que d’offres de financement à strictement parler.

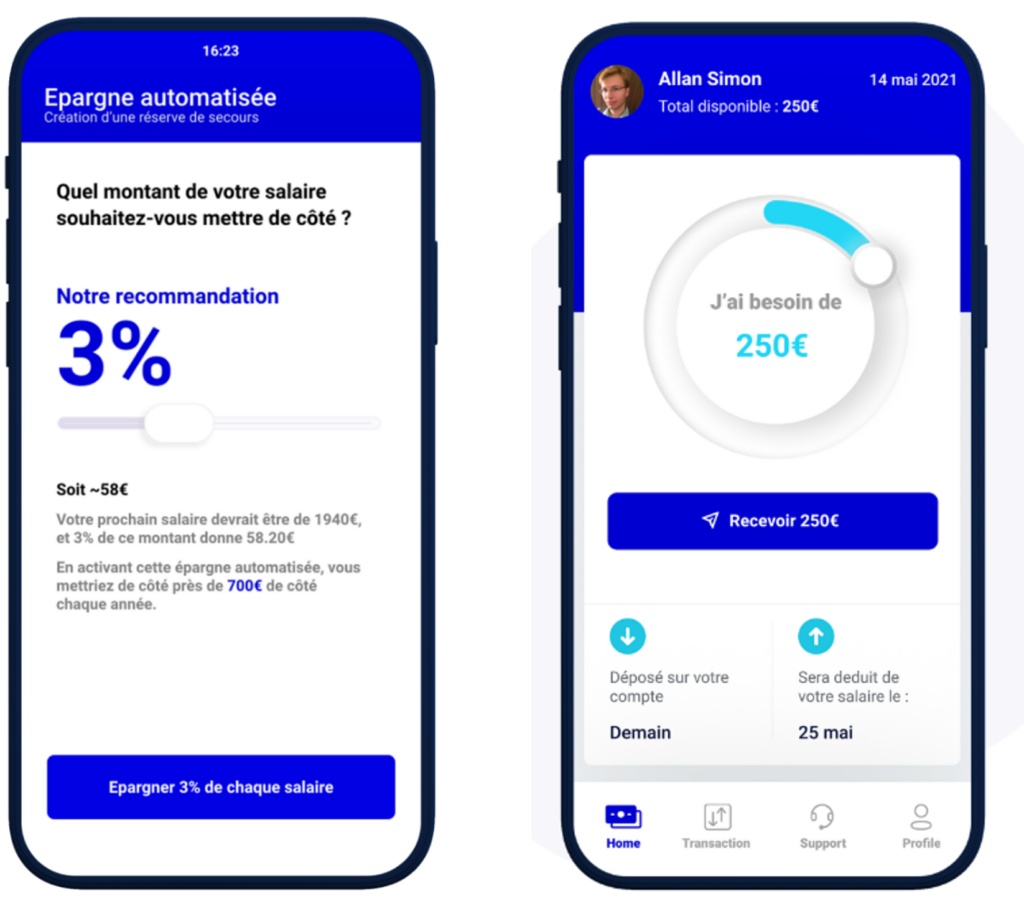

Du côté des salariés, une appli permettant de réaliser et piloter les demandes d’acompte en autonomie, sans passer directement par leur employeur, est mise à leur disposition.

Certains acteurs comme Stairwage et Rosaly proposent également des modules de gestion financière ou d’incitation à l’épargne pour aider les salariés à mieux gérer leur budget, renforçant la dimension éthique et sociale de leur proposition de valeur.

Une double proposition de valeur aux entreprises et salariés

Vendues aux entreprises pour faciliter la vie de leurs salariés, ces nouvelles solutions reposent sur une double proposition de valeur.

Principaux bénéfices pour les employeurs :

- Simplification de la gestion des acomptes sur salaire

- Sécurisation de la réponse à une obligation légale

- Amélioration du bien-être des salariés et de la marque employeur

Principaux bénéfices pour les salariés :

- Simplification et autonomisation des demandes d’acompte (sachant qu’une part importante des salariés n’osent pas demander d’acompte à leur employeur)

- Rapidité de la mise à disposition des fonds et possibilité de bénéficier de son salaire immédiatement, sans avoir à attendre la fin du mois

- Alternative gratuite au découvert bancaire évitant ainsi les frais d’incident associés

- Apprentissage de la gestion budgétaire grâce à des modules pédagogiques dédiés

Un business model d’abonnement et des enjeux de développement spécifiques

Les demandes et le financement d’acompte sur salaire sont gratuits pour les salariés. Les start up facturent en revanche la mise à disposition de leur solution aux entreprises par un système d’abonnement avec un coût par mois et par salarié.

Le tarif peut être dégressif selon le nombre de salariés dans l’entreprise ou encore variable selon si l’acompte est financé par l’entreprise ou par la fintech.

Dans certains cas, la mise à disposition immédiate des fonds via un virement instantané est facturée en option.

Ce modèle d’abonnement permet d’assurer des revenus stables et récurrents et, contrairement au crédit à la consommation, est moins sensible aux variations de la consommation des ménages et au contexte économique.

D’un point de vue du financement, le niveau de risque est extrêmement faible puisqu’il s’agit « d’avancer » et non pas de prêter de l’argent à proprement parler.

Pour assurer le développement de leur activité, les acteurs du marché doivent maitriser des enjeux technologiques et de distribution.

Technologique d’abord, car il faut être en capacité de proposer une solution sécurisée, simple d’utilisation et s’interfaçant facilement avec le système d’information de n’importe quelle entreprise.

De distribution ensuite, puisqu’il faut être capable :

- d’assurer une distribution commerciale en B2B (en prospection directe, via les CSE ou via des partenariats avec des éditeurs de logiciel de paie ou RH par exemple)

- de faire connaitre et faire télécharger l’appli auprès des salariés une fois la solution déployée dans l’entreprise

- d’« animer » les salariés en B2E (ie Business 2 Employee) par le biais de l’appli pour développer les usages

Un marché à potentiel possible pour les acteurs historiques du crédit à la consommation

Ces nouvelles solutions facilitant l’acompte sur salaire représentent une alternative au découvert bancaire mais aussi potentiellement au crédit à la consommation, en particulier au crédit renouvelable.

Si les acteurs bancaires et spécialistes du crédit à la consommation restentpour le moment absents de ce marché émergent mais à potentiel, ils pourraient bientôt s’y intéresser. Deux approches principales s’offriraient alors à eux :

- entrer en concurrence frontale avec les fintechs du marché et proposer leur propre solution

- adopter une logique partenariale avec ces fintechs pour bénéficier de leur maitrise de la dimension technologique de l’offre

Dans tous les cas, les acteurs historiques du crédit à la consommation pourront capitaliser, entre autres, sur leur notoriété pour pénétrer le marché et leur largeur de gamme pour proposer des solutions de financement plus complètes aux salariés.

Un article rédigé par