Aujourd’hui, passer un appel vers la France ou l’Europe depuis un téléphone mobile, accéder à internet en haut débit depuis un poste fixe ou en situation de mobilité, sans même être inquiet de ce que cela va coûter, sont des actions tout à fait naturelles. Pourtant, le temps où passer un appel de Paris à Marseille depuis un téléphone fixe coûtait l’équivalent de 40 centimes d’euros la minute, où l’univers urbain était peuplé de cabines téléphoniques publiques, où passer un appel depuis un téléphone mobile dans la rue attirait les regards, où beaucoup prédisaient la disparition prochaine du Web sans avoir compris de quoi il s’agissait, n’est pas si lointain.

Nous avons décidé de consacrer trois articles à l’incroyable parcours du secteur des télécoms sur les vingt-cinq dernières années. Ensemble, nous allons (re)prendre conscience de l’ampleur et de la rapidité des évolutions des usages, dès lors que l’offre adéquate est disponible, et tirer des enseignements utiles sur les dynamiques concurrentielles et les ressorts de création de valeur dans un secteur.

Nous inaugurons cette série d’articles par la période 1995 – 2008 qu’on pourrait qualifier de décennie fabuleuse pour le secteur. Pour saisir l’ampleur des transformations qui ont eu lieu, remontons d’abord trente ans en arrière.

Evolutions technologiques et ouverture du marché à la concurrence

Les débuts de l’essor du marché

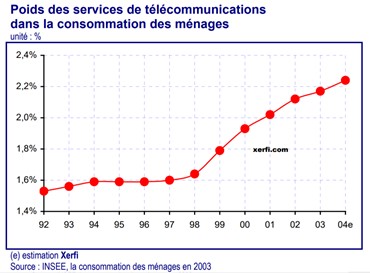

En 1990, le poids des services de télécommunications dans les dépenses des ménages français est encore assez faible (autour de 1,5%).

Il existe déjà des offres de téléphonie mobile disponibles en France, basées sur des technologie analogiques, proposées par France Télécom et SFR, mais elles ne sont accessibles qu’à quelques milliers de « happy few ». Les terminaux mobiles ont alors la taille d’une petite valise et coûtent de l’ordre de 40 000 francs, et les communications sortantes et entrantes sont facturées très chères. L’arrivée de la norme GSM va complètement bouleverser les choses. Cette nouvelle technologie est moins onéreuse que les technologies analogiques, elle permet d’utiliser des terminaux de taille raisonnable et elle rend possible la séparation du service (l’abonnement télécoms) et du terminal. Cette technologie repose sur le concept de carte SIM, utilisant la technologie de la carte à puce inventée par le français Roland Moreno, que l’on peut passer d’un terminal à un autre. Des offres s’appuyant sur cette technologie seront commercialisées par France Telecom et SFR dès 1991, puis par Bouygues Telecom en 1996.

En 1990, le concept et le réseau internet sont encore inconnus du grand public, alors qu’ils existent depuis longtemps. Tim Berners Lee vient en effet à peine d’inventer le protocole HTTP qui va permettre le développement du World Wide Web. Les premières offres d’accès Internet Grand Public n’apparaissent en France qu’en 1995, proposées notamment par Club Internet, filiale du groupe Lagardère, et Wanadoo, filiale de France Télécom. Il ne s’agit encore évidemment que de connexions bas débit, réalisées à l’aide de modems. La plupart des magazines informatiques de l’époque seront rapidement alourdis par les multiples CD ROM qui sont insérés, en complément des publicités des différents fournisseurs d’accès.

Enfin, à cette époque, l’opérateur historique France Télécom qui n’est pas encore devenu ORANGE, est toujours en situation de monopole pour l’ensemble des services liés à la fourniture de la téléphonie auprès des particuliers, mais également des professionnels. Ce monopole se traduit par des tarifs élevés sur le marché et une consommation basse des services de télécommunications en France. Ce n’est qu’à partir du 1er janvier 1998 que le marché de la téléphonie filaire sera progressivement ouvert à la concurrence. La première étape de cette ouverture sera la dérégulation des appels internationaux et nationaux « longue distance », c’est-à-dire au-delà du département. En novembre 1998, on compte déjà près de 50 licences d’opérateurs de télécommunications délivrées.

Naissance d’acteurs emblématiques

Suite à l’ouverture du marché à la concurrence, on verra de plus en plus d’opérateurs concurrents à France Telecom apparaitre. Néanmoins, tout au long des années plusieurs seront amenés à disparaitre (parfois rachetés) au profit d’une poignée d’acteurs qui arriveront ainsi à s’imposer sur le long terme :

- D’une part nous aurons les concurrents historiques, adossés à de grandes entreprises, comme SFR (filiale de la puissante Compagnie Générale des Eaux) et Bouygues Telecom (filiale du groupe Bouygues, leader dans le BTP) ;

- D’autre part nous aurons le pure player Free (filiale de la société Iliad créé en 1991 et active sur le minitel), qui arrivera sur le fixe en 1999 et qui jouera le rôle de disrupteur du marché aussi bien sur le fixe que sur le mobile (à partir de 2012).

Vous pouvez retrouver l’histoire de ces concurrents dans notre article « Les acteurs historiques du marché des télécoms ».

Ainsi, la combinaison de l’innovation technologique dans le mobile (GSM, 3G, 4G, …) et le fixe (ADSL, Voix sur IP, InternetTV…), de l’ouverture du marché à la concurrence avec un cadre réglementaire favorable, et enfin de l’ambition des acteurs attirés par ce marché, va conduire à un développement rapide du marché (évalué à 23Md€ en 1998) et à une croissance forte des dépenses de télécommunications dans la consommation des Français à partir de 1998.

Entre 1992 et 1998 (monopole France Telecom) : les dépenses en télécommunication sont stables

A partir de 1998 (dérégulation progressive) : les dépenses en télécommunication progressent à un rythme annuel moyen de 9% (vs 3,9% pour la consommation totale)

Une explosion des usages et course effrénée aux nouveaux clients

Marché du fixe : Free donne le ton

Après l’ouverture du marché de la téléphonie longue distance à la concurrence en 1998, la mutation du marché fixe va s’accélérer à partir de 1999 grâce à l’apparition du premier forfait ADSL haut débit (Wanadoo Netissimo). De nombreux fournisseurs d’accès se battent avec acharnement pour séduire les nouveaux abonnés. L’un des moteurs du développement de la concurrence est le dégroupage : la séparation de la ligne de l’internaute et de l’abonnement au téléphone. Les opérateurs ADSL alternatifs (concurrents de France Télécom) peuvent investir dans des réseaux télécoms pour récupérer le trafic data à partir des répartiteurs (NRA) de France Télécom, ce qui leur permet de limiter le coût variable de la prestation réalisée par France Télécom (et donc d’augmenter significativement leur marge brute) en contrepartie d’un investissement lourd dans un réseau télécom. Le coût d’un tel réseau est toutefois significativement moins élevé que celui du déploiement d’un réseau de téléphonie mobile (quelques centaines de millions d’euros vs plusieurs milliards d’euros). Cela explique notamment que jusqu’à 6 opérateurs se lanceront dans le déploiement d’un réseau ADSL en France avant que la consolidation du marché ne s’opère, notamment sous l’impulsion de Neuf Telecom, qui sera in fine racheté par le groupe SFR/CEGETEL.

L’autre moteur du développement du marché est l’innovation. Free donnera le ton en 2002 en alliant innovation technologique et agressivité tarifaire. En septembre de cette année-là, Free lance sa première Freebox et l’offre associée : un accès illimité pour 29,99 €/mois, à 512 kbps. Ce débit augmentera régulièrement dans les années qui suivront, jusqu’à atteindre 28 Mbps en 2006. C’est du jamais vu face aux forfaits concurrents avoisinant les 45 €, « le haut débit au prix du bas débit », clame alors Free. Le prix de 30€ devient un standard sur le marché et ce sont surtout les services compris dans les forfaits, s’appuyant sur la Freebox, qui feront dorénavant la différence : téléphone gratuit vers des fixes, puis vers certaines destinations à l’international, grâce à la technologie de la voix sur IP (c’est le Double Play) et bouquets de chaînes de télévision (c’est le Triple Play). C’est le début de la convergence téléphonie, internet et média. Les concurrents de Free n’arriveront pas à imposer d’autres modèles, et l’offre de Free sera globalement répliquée par l’ensemble des acteurs du marché, parmi lesquels beaucoup ne survivront pas à la consolidation du marché qui va s’opérer entre 2005 et 2010.

Les revenus liés à la téléphonie fixe commenceront alors à décroître au profit de l’internet. Le nombre d’abonnés internet ne cessera d’augmenter, stimulé par cette nouvelle convergence des services et une innovation technologique constante permettant de booster le trafic internet (ADSL2+ et fibre).

Marché du mobile : un oligopole avec 3 acteurs

Après le lancement des premiers forfaits mobiles en 1996 par Bouygues Telecom, France Telecom lancera en 1997 Ola, le premier forfait avec terminal subventionné (le forfait, après des frais d’activation, coûte un peu moins de 25€ pour 1h de communication). Bouygues Telecom suivra la tendance et proposera un téléphone gratuit en échange d’un abonnement sur une période définie. Les offres mobiles se multiplient alors et sont proposées maintenant sous 2 formats : des forfaits ou des cartes prépayées. En 1999, Bouygues Telecom fait le buzz en lançant la 1ère offre avec appels gratuits, le forfait Millenium : pour 240Fr par mois (environ 36€) le client dispose de 2h de communications pour la semaine et des appels gratuits le week-end vers les abonnés de l’opérateur et vers les fixes. Le 1er décembre de la même année, SFR réplique en lançant le même forfait mais en plus des Week-end, les appels illimités sont étendus aux soirs et jours fériés. Les plans tarifaires continueront ainsi à se multiplier en jouant sur le volume de minutes et de SMS (puis de data).

Les opérateurs se lancent ainsi dans une course à la conquête de nouveaux clients, avec des offres agressives pour les ouvertures de lignes en échange d’un engagement pouvant aller jusqu’à 24 mois. Au-delà de la période d’engagement, le changement d’opérateur étant complexe, peu de clients résilient. Le churn (résiliation) est faible et est pour une partie non négligeable associée au phénomène de disconnect-reconnect. Les offres de reconduction sont en effet moins intéressantes que les offres proposées en conquête, et certains abonnés qui l’ont compris résilient leurs offres puis réouvrent une nouvelle ligne afin de bénéficier des tarifs avantageux des nouveaux clients.

A partir des années 2000, les terminaux mobiles ne cesseront d’évoluer et leur prix d’augmenter : téléphones de plus en plus petits, téléphones à écrans couleurs, téléphones permettant de naviguer sur le web… Cela contribuera fortement à la croissance des revenus des opérateurs. En effet, grâce aux forfaits avec subvention du mobile, les opérateurs sont positionnés comme distributeurs privilégiés de ces téléphones.

Les trois opérateurs France Telecom, SFR et Bouygues Telecom multiplient les offres concurrentes, mais les prix restent globalement élevés. Malgré l’arrivée des MVNO (opérateurs sans réseau – voir ci-dessous) en 2004, les parts de marché n’évoluent que très peu. En effet, les opérateurs n’ouvriront que très partiellement leurs réseaux aux MVNO, ne leur permettant donc pas de réellement concurrencer les opérateurs. France Telecom, SFR et Bouygues seront d’ailleurs condamnés en 2005 à 534 millions d’euros d’amende par le Conseil de la concurrence, pour entente illicite. Les 3 opérateurs continueront néanmoins se partager ce marché, jusqu’à l’entrée de Free sur le marché mobile en 2012.

Nous sommes dans l’âge d’or des opérateurs télécom. Le marché grand public ne cessera de croître à un rythme soutenu (42,6Md€ en 2007 vs 23Md€ en 1998) et il restera partagé entre une poignée d’acteurs : France Telecom/Orange, SFR, Bouygues Telecom et Free sur le fixe et France Telecom/Orange, SFR et Bouygues sur le mobile.

Un marché rattrapé par une pression règlementaire grandissante

Des évolutions règlementaires pour favoriser une nouvelle concurrence…

Le dégroupage : dès 2000, le régulateur décide d’organiser le dégroupage des réseaux Internet fixes. Il s’agit de permettre aux concurrents de France Télécom de louer les infrastructures de l’opérateur historique afin de commercialiser leurs propres offres ADSL. Le dégroupage va réellement décoller en 2003 et prendra toute son ampleur en 2004. En 2019, plus de 12 millions de lignes téléphoniques sont dégroupées. Free en a d’ailleurs beaucoup profité pour s’imposer dans le fixe.

L’arrivée des MVNO : en juin 2004, l’ART (ex ARCEP) s’est déclarée favorable à l’arrivée des MVNO en France. Les MVNO sont des opérateurs télécoms « virtuels », car ils ne disposent pas d’un réseau télécom, contrairement aux MNO qui déploient et opèrent un réseau, ce qui nécessite des investissements considérables (de l’ordre de plusieurs milliards d’Euros pour couvrir un pays comme la France). Les MVNO achètent des prestations en gros aux MNO et les revendent au détail à leurs abonnés. Ces nouveaux acteurs devaient relancer la concurrence mais, selon l’ART, les opérateurs nationaux ont mis des barrières à l’entrée aux opérateurs virtuels les plus ambitieux. Certains MVNOs, comme Virgin Mobile, ont quand même réussi à se créer une place sur le marché pendant plusieurs années en adoptant des positionnements de niche (ex : jeunes, population étrangère…)..

Les tarifs d’interconnexion et les marchés de gros : depuis l’ouverture du marché à la concurrence, l’autorité de régulation interviendra régulièrement en faveur de la baisse des tarifs d’interconnexion et du marché de gros afin de favoriser la baisse des prix grand public. La terminaison d’appel mobile passera par exemple de de 20c€ en 2001 à 4,5c€ en 2009. En 2005, l’ARCEP commencera à réguler également le prix de gros de la terminaison d’appel SMS, qui passera de 3c€ en 2005 à 1,5c€ en 2011. Cette forte régulation permettra notamment la généralisation des offres de communications illimitées en France, qui sont désormais incluses dans la plupart des offres des opérateurs mobiles et des fournisseurs d’accès à internet.

La 4ème licence mobile : en 2007, un appel d’offre est lancé pour la création d’un quatrième réseau mobile mais les prix des licences étant très chers, celui-ci ne sera pas concluant. En 2009, la 4ème licence sera de nouveau mise sur la table mais les fréquences seront divisées en trois lots afin que le prix d’entrée soit plus abordable. Fin 2009, elle sera alors attribuée à Free qui fera son entrée sur le marché mobile en 2012.

…Et faciliter le changement d’opérateur

La portabilité des numéros : elle permet à un client d’un opérateur de téléphonie (fixe ou mobile) de changer librement d’opérateur tout en gardant le même numéro de téléphone. La portabilité a été mise en œuvre en juin 2003 par les opérateurs sous l’égide de l’ART (ex ARCEP). En 2011, sous l’impulsion de l’ARCEP, le processus sera simplifié et le délai de portabilité réduit à quelques jours.

La Loi Chatel : applicable depuis 2008, cette loi vise à protéger le consommateur engagé sur un forfait mobile ou Box Internet et simplifie le passage d’un opérateur à un autre. Pour ce qui est du forfait mobile voici les éléments indispensables à savoir : la durée d’engagement ne peut dépasser 24 mois (une alternative sur 12 mois ou sans engagement doit être proposée) et le consommateur peut mettre fin à son engagement au-delà de la 1ère année (à condition de s’acquitter de 25% du montant dû sur l’année restante).

Nous avons vu dans ce 1er article que l’ouverture du marché des télécommunications à la concurrence en 1998 a marqué le début d’une période prospère pour ce dernier. En effet, pendant 10 années, les usages et le marché ne cesseront de croître. Ce n’est qu’en 2008 que les premiers nuages apparaitront, avec l’arrivée des smartphones et la volonté affirmée de l’ARCEP d’introduire un 4ème acteur sur le mobile. Nous verrons ainsi dans notre prochain article comment le marché sera alors chamboulé et renouera difficilement avec la croissance.

Un article rédigé par Pascal Boulnois et Youssef Drissi Kamili

Notre série d’articles sur l’histoire des télécoms et l’avenir du secteur :