L’entrée de Free sur le marché de la téléphonie mobile en 2012 (cf article) a profondément perturbé l’équilibre du marché : prix cassés, nouveaux types de forfaits, fuite des clients vers ce nouvel acteur… Presque 10 ans après, dans quel état se trouve le marché ? Les acteurs historiques ont-ils réussi à rebondir ? VERTONE a enquêté sur les grands enjeux du marché des télécoms.

Un marché face à une équation complexe

Des usages croissants non monétisés

La baisse des prix déclenchée par l’arrivée de Free sur le marché du mobile a rendu les forfaits télécoms accessibles à une plus grande partie de la population.

L’apparition des smartphones à bas prix (de marques asiatiques dans un 1er temps, ex : Xiaomi) a dans le même temps favorisé la démocratisation des smartphones, qui étaient destinés jusque-là à une population aisée. La pénétration smartphone en France est ainsi passée de 39% en 2013 à plus de 75% en 2019.

L’inclusion de la 4G sans surcoût dans le prix des forfaits a également permis au haut débit mobile de se développer fortement. En 2019, 71% des cartes SIM actives étaient en 4G, soit une croissance de 24% par an sur les quatre années qui précèdent.

Enfin, la multiplication de nouveaux acteurs digitaux (YouTube, Netflix, Amazon…) a favorisé le développement à grande échelle de nouveaux usages utilisant fortement la donnée. Des usages comme la visualisation de vidéo sur smartphone ont explosé en quelques années.

La combinaison de ces différentes tendances a conduit à une explosion du volume de données transitant sur les réseaux mobiles. Ce volume a atteint 1,5 exaoctet au 4ème trimestre 2019, ce qui correspond à une croissance de 45% par an.

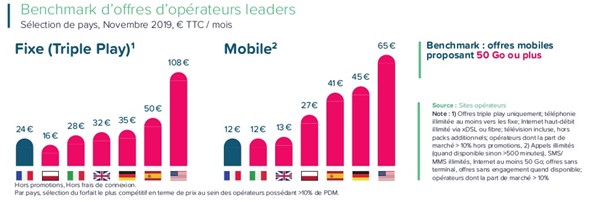

Dans le même temps, les prix de vente des services n’ont fait que diminuer, aussi bien sur le mobile à cause de la guerre des prix que sur le fixe. La stratégie de conquête des abonnées sur le très haut débit fixe (la fibre) s’est appuyée sur de fortes campagnes de promotions qui n’ont pas encore permis aux opérateurs de retrouver la croissance du chiffre d’affaires sur le fixe. En 2019, la France enregistre pour les services télécoms Grand Public des prix parmi les plus bas des grands pays occidentaux.

Des investissements importants

Cette explosion des usages data a forcé les opérateurs à maintenir un niveau d’investissement élevé dans leur réseau pour pouvoir offrir un certain niveau de qualité, d’autant que la qualité réseau fait partie des rares éléments de différenciation qui leur restent. L’ARCEP a également accru sa pression sur les opérateurs en multipliant les indicateurs de couverture réseau et de qualité de service mis à disposition des consommateurs.

Sur le réseau fixe, les investissements importants associés au déploiement de la fibre sont réalisés dans l’optique du développement du chiffres d’affaires (les prix hors promotion des abonnements fibres sont plus élevés), et de la marge (le passage à la fibre permet aux opérateurs alternatifs de s’affranchir du montant de la location de l’infrastructure à ORANGE). Tous les opérateurs ont accéléré leurs investissements sur cette technologie, qui représente aujourd’hui la majeure partie de leurs investissements. En quelques années, 50% des foyers français sont devenus éligibles à la fibre (chiffre 2019).

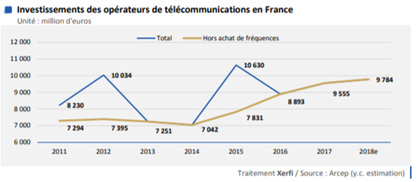

Selon une étude publiée par la Fédération française des télécoms, les investissements dans les réseaux français ont franchi le niveau record de 10 milliards d’euros en 2019, soit plus de 8,5Md€ d’investissement annuel en moyenne entre 2014 et 2019. A titre de comparaison la moyenne est 5,1Md€ pour le secteur du réseau ferré et 5,7Md€ pour la distribution d’électricité.

Un avenir toujours sombre ?

Pas de réelle rupture de tendance

Après ces 10 années de décroissance pour le secteur des télécoms, l’horizon ne semble s’être toujours pas éclairci. Aussi bien sur le plan de l’innovation du secteur que sur celui de la pression concurrentielle.

Après la 3G puis la 4G, place maintenant à la 5G. Cette nouvelle génération de réseau mobile devrait tout d’abord permettre de désengorger le réseau 4G, proche de la saturation, et assurer une montée en débit significative. En France, le nouveau réseau est commercialisé par les opérateurs Bouygues Telecom, Free, Orange et SFR depuis la fin de l’année 2020. Cette nouvelle technologie est une lueur d’espoir pour les opérateurs car elle est censée leur permettre de créer de la valeur sur les offres mobiles. Néanmoins, la 5G fait débat et a ses détracteurs, actifs en termes de communication. Ils mettent notamment en avant de potentiels risques sanitaires et un impact environnemental qui serait non négligeable, car la 5G favorisera une explosion de la consommation de données, synonyme d’une très forte consommation d’énergie. Face à ces déclarations, les opérateurs peinent pour le moment à expliquer aux utilisateurs finaux les avantages de la nouvelle technologie. A date, les secteurs qui profiteront le plus de cette avancée technologique sont l’industrie (automatisation), les transports (véhicule 100% autonome), la santé (intervention à distance) et l’urbanisme (ville intelligente).

Sur le plan concurrentiel, la consolidation des acteurs semble de plus en plus difficile. Une série de tentatives vaines ont été menées en ce sens au cours des dernières années par les leaders du secteur (rachat de Bouygues Télécom par SFR, union entre Orange et Bouygues et rumeur de rachat de SFR par Bouygues Télécom et Free). Même si l’ARCEP n’est plus contre une consolidation aujourd’hui, une entente entre les différents opérateurs semble très peu probable, au moins à court terme.

Des leviers de différenciation encore peu exploités

L’avenir semble d’autant moins dégagé que les opérateurs peinent à se différencier.

Aujourd’hui, en dehors du prix, la différenciation sur le mobile se fait principalement sur le volume de données inclus dans le forfait. Sur le fixe, les opérateurs jouent plutôt sur les contenus, le débit et la puissance de la box (portée du wifi, intégration des offres SVOD des GAFA, enceinte intégrée…). Orange, intègre un élément supplémentaire : un service de maison connectée qui permet de contrôler ses objets connectés via sa box.

D’autres leviers pourraient pourtant être activés :

#1 – Proposer une expérience client omnicanale fluide

Aujourd’hui, aucun opérateur ne se différencie sur la fluidité de son expérience client.

Prenons l’exemple de la fibre : s’abonner est devenu simple et peut se faire directement depuis le web si le logement est fibré. Mais une fois la commande passée, l’expérience se complique. Le déroulé de l’installation n’étant pas correctement expliqué en amont, le client doit décider le jour J où faire passer les câbles, où installer le boîtier, etc.

Une bonne expérience client ne se limite pas à réduire l’effort client pour faciliter l’acte d’achat. Il faut également mettre en place des actions afin de pouvoir garantir un niveau de satisfaction du client post-achat et sur tout son cycle de vie. Par exemple :

- Fournir un maximum d’information au client sur les étapes d’installation (sous format vidéo par exemple) afin d’éviter toute mauvaise surprise ou déception ;

- Digitaliser certaines opérations complexes pour les clients existants, comme la migration vers une offre convergente (qui nécessite un appel ou une visite en boutique).

#2 – Muscler l’offre de services

Dans la période qui a suivi l’arrivée de FREE, les niveaux de service ont été nivelés par le bas compte tenu des contraintes économiques auxquelles les opérateurs ont dû faire face et ils n’ont pas réussi à conserver une offre premium. Il existe aujourd’hui une population à fort pouvoir d’achat qui serait prête à payer plus cher pour accéder à des niveaux de service et de qualité supérieurs. Mais les opérateurs ne semblent pas parvenir à reprendre la main sur les services à valeur ajoutée qui peuvent être également source de revenus.

Plusieurs pistes pourraient être exploitées :

- Aujourd’hui tous les clients subissent les pertes de réseau, il n’existe aucune différenciation par un niveau de débit garanti. Certains clients pourraient être prêts à payer plus cher un forfait garantissant d’être priorisé en cas de saturation.

- Certains services ne sont pas suffisamment mis en avant auprès des clients, à l’instar des services d’installation clé en main par un « expert » de la fibre ou du service d’assistance premium chez certains opérateurs.

#3 – Repenser le réseau boutiques

Même si l’accélération de la croissance du e-commerce depuis le confinement de l’année dernière devrait continuer (cf. notre article « Vers une accélération de l’usage du digital depuis le confinement ? »), maintenir une présence physique garde tout son intérêt. Depuis quelques années, le magasin devient plutôt un lieu d’échange, de découverte et de conseil. Les opérateurs ont bien saisi cette tendance en commençant à transformer certains magasins en boutiques flagship se concentrant sur l’univers de la marque.

Dans ce contexte de digitalisation croissante, ces magasins représentent également un avantage concurrentiel. En effet, le réseau de magasins peut servir de points de « click & collect » pour réduire les délais de mise à disposition des équipements. Cela nécessite une communication fluide et en temps réel entre les boutiques et le site de vente, afin notamment de permettre au consommateur de voir la disponibilité du stock, dans le cas d’un achat de smartphone par exemple. Ce service est disponible chez certains pour leurs offres de fixe mais rarement pour l’achat d’un mobile. Le principal défi est de proposer des délais réduits au maximum : on passerait de plusieurs jours d’attente en livraison à quelques heures en click & collect.

Au-delà du rôle du magasin, les opérateurs doivent rationnaliser leur réseau de point de vente dans une optique de diminution des coûts, Il est donc important de pouvoir circonscrire de manière précise les différentes populations de magasins qui sont clairement en sous-performance commerciale et d’anticiper leurs potentielles évolutions, repositionnement, voire fermetures.

Autre pratique dans le secteur permettant de rationaliser son réseau de distribution : la borne d’abonnement et de distribution de cartes SIM mise en place par Free. Ces bornes disponibles dans plusieurs magasins tiers, tels que la Fnac, permettent au client de s’inscrire en quelques minutes et de récupérer dans la foulée sa carte activée. Ce service répond pleinement à une des exigences grandissantes des consommateurs : l’instantanéité.

#4 – Le respect de l’environnement

Une partie des consommateurs s’oriente vers une consommation de plus en plus responsable, privilégie les produits respectueux de l’environnement et évite le gaspillage et la surconsommation. Le secteur des télécoms ne bénéficie pas d’une image positive en termes d’impact environnemental, mais cela devient primordial d’améliorer la responsabilité environnementale. Les consommateurs attendent des entreprises des prises de position de plus en plus claires sur ces sujets. Bien que certaines initiatives existent déjà sur le secteur, elles doivent être davantage mises en avant auprès du client :

- Les offres de reprises d’anciens téléphones existent mais elles pourraient être automatiquement proposées lors de l’achat d’un nouveau smartphone

- L’achat d’occasion devrait être davantage poussé, pour concurrencer notamment des nouveaux acteurs comme Back Market

Les acteurs des télécoms pourraient s’inspirer d’une autre pratique : le score de durabilité. Fnac Darty a créé un score permettant au client de mesurer en un coup d’œil les efforts réalisés par les fabricants pour faire durer leurs produits. Il est calculé à partir de la fiabilité mesurée par le SAV Darty, et de la réparabilité constatée.

En conclusion, il est clair qu’une transformation du positionnement des opérateurs est plus que nécessaire afin de ne pas revivre les 10 dernières années. Afin de réussir à se différencier et capter une nouvelle clientèle, les opérateurs doivent se pencher sur leur expérience client, leur offre de service, leurs réseaux de boutiques et le respect de l’environnement.

Un article rédigé par Pascal Boulnois et Youssef Drissi Kamili

Notre série d’articles sur l’histoire des télécoms et l’avenir du secteur :