Loi Pacte : Le cadre réglementaire concernant les dispositifs d’Epargne Retraite est enfin prêt

Le 24 juillet dernier, Bruno Le Maire a promulgué l’ordonnance d’application de la Loi Pacte concernant le cadre réglementaire de l’Epargne Retraite. Son objectif in fine est de démocratiser l’Epargne Retraite encore peu répandue en France et dont les produits existants (Madelin, PERP, Article 83, PERCO…) sont souvent qualifiés d’obscurs, complexes et rigides. Pas étonnant dès lors qu’ils n’attirent pas les foules avec des encours d’à peine plus de 200 milliards € versus les 1700 milliards € d’encours de l’assurance vie selon le Ministère de l’économie.

L’épargne retraite : un enjeu majeur

Pourtant l’enjeu est fort dans un pays vieillissant, les dernières perspectives de l’INSEE prévoient ainsi qu’un Français sur trois aura plus de 60 ans en 2050. Dans le même temps, les Français épargnent massivement, leur taux d’épargne reste un des plus élevés d’Europe avec près de 14% selon la dernière étude de la Banque de France. Cependant l’allocation de cette épargne fait la part belle à des supports peu risqués offrant un rendement faible et non tournés vers le financement de la retraite : les supports en euros pour l’assurance vie et un recours au livret A. A eux deux, ils représentent ainsi 2 100 milliards € d’encours en 2017 toujours selon la Banque de France.

C’est dans ce contexte que la Loi Pacte poursuit trois objectifs :

- Un volet de simplification administrative pour les entreprises en termes de création, de reprise ou de liquidation,

- Un volet de financement des entreprises en promouvant l’actionnariat salarié ou encore le PEA PME,

- Un volet sur l’Epargne Retraite supplémentaire qui offre une réforme majeure à impact pour les acteurs de l’assurance-vie et qui sera l’objet de cet article.

Un big Bang pour l’Epargne Retraite, pour les assureurs et les gestionnaires d’actifs et au-delà les acteurs bancaires notamment la Banque Privée au travers les devoirs de conseil ou encore les courtiers.

l’objectif du gouvernement : Augmenter les encours d’épargne retraite

L’objectif affiché par le gouvernement est de faire passer les encours d’Epargne Retraite de 200 à 300 Mds € d’ici 2021.

Pour se faire, la réforme promeut plusieurs dispositions :

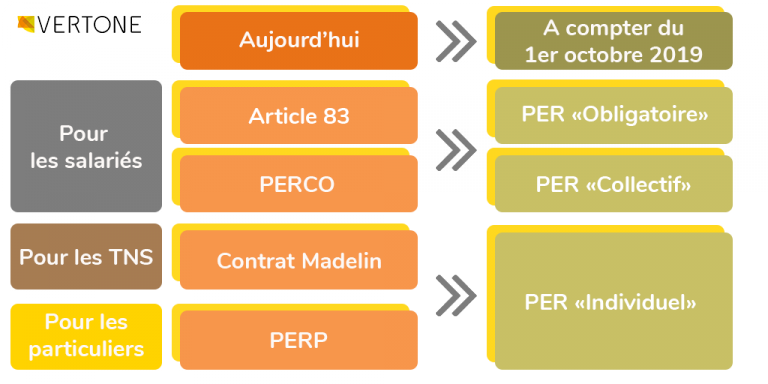

- Une refonte totale des produits autour d’un Plan d’Epargne Retraite aux règles communes qui sera décliné en 3 volets :

- Un individuel comprenant l’ensemble des versements volontaires individuels et qui remplacera le PERP, le dispositif Madelin pour les Travailleurs Non-Salariés, et la Préfond

- Un collectif comprenant l’ensemble de l’épargne salariale initialement portée par un PERCO et l’ensemble des droits inscrits au compte épargne-temps (CET)

- Un obligatoire comprenant l’ensemble des versements obligatoires du salarié et de l’employeur au titre de l’Article 83.

2. L’aménagement des modalités de liquidation des PER avec la possibilité de sortie en Capital ou en Rentes et la possibilité de débloquer ses encours en cas d’acquisition de la résidence principale.

3. Une amélioration de la portabilité avec l’objectif poursuivi dans la Loi Pacte « que les épargnants puissent à terme concentrer leurs encours sur un seul support, s’ils le souhaitent ». Autrement dit, il y aura la possibilité de transférer les anciens dispositifs (PERP, PERCO, Madelin…) dans un PER au sein d’un établissement. Les dispositions de la loi Pacte prévoient également un plafonnement des frais de transfert et la possibilité que des entreprises d’assurance comme des gestionnaires d’actifs puissent distribuer des PER.

4. La volonté d’offrir de meilleurs rendements potentiels aux épargnants en généralisant la gestion profilée et pilotée c’est-à-dire avec une stratégie d’investissement qui dépend de l’horizon de placement et de l’appétence au risque du titulaire ce qui fera la part belle aux unités de comptes en actions. Au-delà des effets sur les perspectives de rendement, cette mesure s’accompagne d’une réduction du forfait social qui passe de 20% à 16% si le Plan d’Epargne Retraite dispose d’une allocation minimale de 10% en actions et titres de PME et d’ETI. L’objectif de cette mesure est également de faciliter l’accès au financement de ces entreprises.

5. Une généralisation des obligations de l’épargne des Français en Epargne Retraite auprès des organismes d’assurance qui prévoit une généralisation de la comptabilité auxiliaire d’affectation prévue dans le cadre d’un PERP à l’ensemble des volets du PER.

Des décrets d’application, des arrêtés et des ordonnances restent encore à définir notamment au niveau des règles fiscales ou de passage des anciens au nouveaux dispositifs.

Des avantages évidents pour les épargnants

Ces mesures générales feront l’objet de décrets d’application dans les semaines à venir qui devraient permettre de préciser certains contours d’ici l’entrée en vigueur de la Loi Pacte le 1er octobre prochain. Toutefois à l’évidence le Plan d’Epargne Retraite version Loi Pacte permet de réduire certains écueils des différents produits d’Epargne Retraite actuels en introduisant :

- Une meilleure lisibilité pour l’épargnant avec des critères de déductibilité fiscale des versements volontaires des titulaires qui s’alignent sur les critères du PERP.

- Une plus grande souplesse avec plus de possibilité de liquidation notamment en capital sur une ou plusieurs fois, même si la rente viagère devrait rester la norme, ou plus de possibilité de sortie notamment pour les achats de résidence principale.

- Une meilleure rentabilité avec la généralisation de la gestion pilotée et la possibilité qui est offerte d’ici le 1er janvier 2023 de transférer ses assurances vies âgées de plus de 8 ans en exonérant de fiscalité les plus-values dans la limite d’un abattement de 9200 € pour une célibataire et de 18 400 € pour un couple. Par ailleurs s’ajoute à celui-ci l’avantage fiscal de la déductibilité à l’entrée.

Si toutefois les avantages paraissent assez évidents pour les épargnants, il reste encore quelques points à éclaircir avec en premier lieu quelques précisions à apporter sur la fiscalisation des sorties en capital, ou encore lors des rentes viagères en cas d’option irrévocable à la souscription, puis en second lieu de définir les modalités de passages des contrats actuels aux contrat PER « Loi Pacte ». La migration du stock sera assurément un point clef de la relation client pour les assureurs et les gestionnaires d’actifs. Enfin la question de la définition de la protection du périmètre de l’épargnant reste encore largement à définir et notamment le rôle des associations. Quoiqu’il en soit nous vous donnons rendez-vous prochainement après la publication des futurs décrets d’application, arrêtés et ordonnance sur ce sujet.

Article rédigé par Jean BARBIER

En savoir plus sur notre offre pour le secteur de l’Assurance

Source de l’image mise en avant