Quelle trajectoire pour les « PFM », les outils de gestion de finances personnelles ?

Banques, fintechs et DSP2 : la révolution de l’ouverture de la donnée bancaire a-t-elle eu lieu ?

Adoptée en janvier 2018, la directive européenne sur les paiements (DSP2) devait ouvrir la porte à une transformation profonde du marché bancaire, en facilitant notamment l’accès aux données clients des banques européennes via des connecteurs dédiés, les API.

Le 14 septembre 2019, la directive entrait en application, à minima sur le champ d’application des ouvertures des API. Malgré les progrès effectués depuis l’adoption de la directive, du chemin reste encore à faire et les fintechs ne peuvent pas encore exploiter de façon optimale les (premières) API mises à disposition.

Tink, un agrégateur de comptes suédois estimait ainsi en septembre que seulement 18% des banques européennes (hors UK) étaient opérationnelles. La situation étant similaire en France, un délai supplémentaire de plusieurs mois a été accordé par les autorités françaises pour permettre aux banques de se conformer aux nouvelles normes.

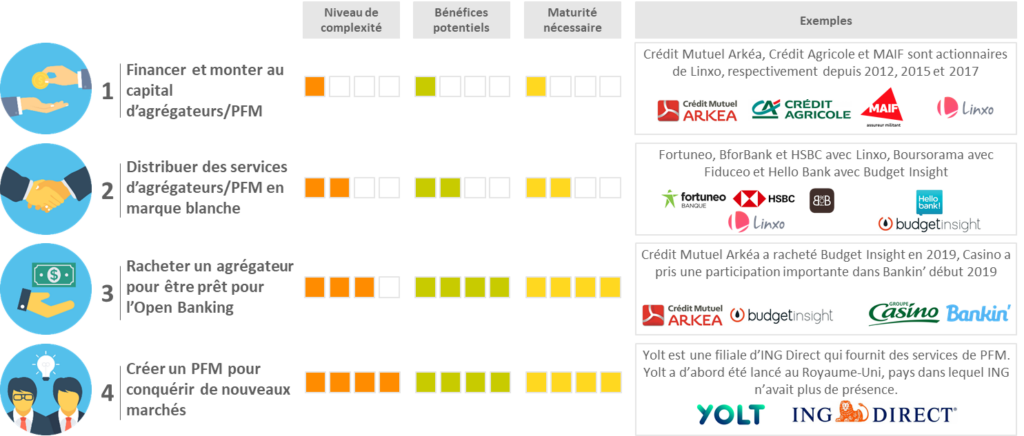

Quelles stratégies les acteurs traditionnels adoptent vis-à-vis des fintechs, en particulier des agrégateurs de compte ?

En facilitant l’exploitation des données bancaires, la DSP2 devrait dynamiser le marché et permettre de nouveaux usages. Alors que les agrégateurs de compte feront partie des principaux bénéficiaires, leur base d’utilisateurs en font d’ores et déjà des acteurs crédibles sur le marché : Bankin’ revendique 3,2 M d’utilisateurs, Linxo 2,5 M et Budget Insight 500K. Les acteurs traditionnels doivent donc se positionner face à ces nouveaux entrants. Nous décryptons pour vous 4 approches adoptées sur le marché.

1 – Financer et monter au capital d’agrégateurs / PFM

Ces investissements offrent aux fintechs des moyens nécessaires pour leur développement et la création de fonctionnalités à valeur. Du côté des acteurs traditionnels, il peut s’agir d’une approche purement financière (investissement dans une société à potentiel) ou d’une approche partenariale avec des interactions plus fortes entre banque et fintech.

2- Distribuer des services d’agrégateurs/PFM en marque blanche

La marque blanche est souvent un élément clé du business model des fintechs de l’agrégation de comptes. Pour les acteurs traditionnels, cela permet de s’appuyer sur des technologies éprouvées et faciles à intégrer dans leur écosystème. Outre le fait que les fonctionnalités de PFM se prêtent bien aux usages digitaux, les banques en ligne (souvent banques secondaires) ont régulièrement recours à la marque blanche : elles voient dans l’agrégation de comptes externes l’opportunité de devenir l’acteur central du pilotage financier de leurs clients et d’améliorer leur connaissance client via les données récupérées.

3- Racheter un agrégateur pour être prêt pour l’Open Banking

Dans cette approche, les outils d’agrégation et de PFM ne sont plus envisagés comme une fonctionnalité pour les clients mais comme un outil technologique permettant de s’interconnecter avec un large écosystème. Ces technologies serviront ainsi, à court terme, à fluidifier les parcours et personnaliser les services grâce à l’exploitation des données clients, et à moyen terme, offriront la possibilité de distribuer produits bancaires et assurantiels au sein de parcours clients d’autres acteurs (e-marchands, …) : les banques qui pourront se connecter facilement avec ces tiers auront donc un avantage concurrentiel.

4- Créer un PFM pour conquérir de nouveaux marchés

ING a adopté une stratégie singulière : la banque a elle-même développé son agrégateur Yolt, qui a en complément été imaginé comme un outil de conquête au Royaume-Uni (où ING n’avait plus de présence) plutôt qu’un outil de fidélisation. Se revendiquant coach budgétaire plus que « simple » agrégateur de comptes, la plateforme a rencontré le succès et a ensuite été proposée en Italie et en France. Si la recette a fonctionné au Royaume-Uni, il sera intéressant de suivre la trajectoire de Yolt en France : l’ajout de quelques fonctionnalités complémentaires (comparaison d’offres d’énergie avec Selectra, identification et rationalisation de virements programmés, etc) suffira-t-il pour s’imposer dans un marché plus concurrentiel en termes d’agrégateurs et PFM ?

Quelles fonctionnalités pour le PFM de demain ?

Si les acteurs traditionnels semblent de plus en plus sensibles à l’intérêt des agrégateurs de compte, la proposition de valeur des PFM doit s’enrichir pour apporter davantage de valeur aux clients et dépasser les fonctionnalités désormais standard d’agrégation, de catégorisation et de synthèse visuelle. Voici 3 cas d’usage innovants et porteurs de valeur qui dessinent le futur du PFM :

1- MetroBank et l’assistant Business Insights : maîtriser davantage et plus facilement ses dépenses

Avec la volonté de simplifier la gestion des comptes au quotidien, la banque britannique a développé il y a un an pour ses clients Particuliers un assistant intelligent fournissant des conseils personnalisés pour mieux contrôler ses dépenses et agir en conséquence. La solution s’appuie sur un moteur d’intelligence artificielle qui analyse en permanence les mouvements bancaires des comptes du client tout en les comparant avec l’historique des transactions sur les 6 derniers mois, et alerte en cas d’événements particuliers. Ces notifications couvrent ainsi un spectre large de cas d’usages, des plus classiques aux plus complexes, comme par exemple :

- La réception d’un paiement,

- L’approche de l’échéance d’une facture récurrente,

- Une dépense potentielle à venir non couverte, en fonction des dépenses récurrentes des mois précédents,

- Une variation d’un montant habituellement facturé pour un fournisseur donné (hausse d’une facture téléphonique par exemple)

- Une double facturation pour une dépense de même nature

- Le suivi des dépenses pour un déplacement donné : en voyage, dans le cadre professionnel, …

Au-delà de ces fonctionnalités innovantes, MetroBank a parfaitement saisi que le succès de son assistant repose avant tout sur la valeur qu’en perçoit le client : celui-ci évalue ainsi chaque recommandation proposée par l’application, pour que seules les plus pertinentes ne lui soient proposées. Cette démarche contribue au succès rencontré : en un an, 30 millions d’alertes ont été générées, 85% ont été jugées utiles, et l’application est plébiscitée sur les stores (4,8 sur 5 sur l’AppStore d’Apple et 4,7 sur Google Play). Le succès est tel que la solution a été déployée auprès des PME en octobre 2019, pour qui une gestion efficace des comptes fait partie des contraintes du quotidien.

2- Fintonic : une nouvelle approche du crédit à la consommation grâce à l’agrégation de comptes

L’analyse des comptes bancaires offre une compréhension fine des comportements de consommation et ainsi de la « santé financière » d’un client. Fintonic, un agrégateur espagnol né en 2012 et revendiquant 700 000 utilisateurs, a développé une gamme de produits et services à valeur à partir de ce constat. Ainsi, en s’appuyant sur l’analyse des comptes d’un client, la fintech calcule un Finscore personnalisé qui indique son « attractivité » en tant qu’emprunteur et donc sa capacité à obtenir de bons taux. En étant connecté à plus de 55 tiers, Fintonic peut ensuite proposer les prêts (et même les assurances) de ses partenaires. La fintech exploite donc l’agrégation de comptes pour proposer une nouvelle méthode de scoring crédit, fluidifier l’expérience client et s’interconnecter avec des tiers, ce qui lui permet d’adopter un business model proche d’un courtier.

3- Gan Patrimoine et Gan Prévoyance : la cagnotte HUG pour épargner pour sa retraite de façon indolore

Les Français sont partagés quant à leur retraite : ils sont d’une part convaincus de la nécessité d’épargner, mais d’autre part leur capacité à épargner peut être limitée, voire inexistante. Afin de répondre à cette contrainte, l’assureur a développé une solution permettant à ses clients d’épargner pour leur retraite grâce à leurs achats du quotidien. La solution s’appuie sur une mécanique de cashback : après avoir réalisé un achat chez un marchand partenaire, un pourcentage de la dépense est crédité sur la cagnotte du client. Une fois que la cagnotte atteint 30 euros, la somme est alors automatiquement versée sur un contrat d’épargne.

Concrètement, le client agrège ses comptes bancaires via l’application HUG, et désigne le contrat d’épargne (assurance vie, …) dans lequel il souhaite que la cagnotte se déverse. L’agrégation bancaire permet dès lors d’analyser chaque dépense réalisée : dès qu’un marchand partenaire est identifié, la cagnotte est alimentée.

L’assureur fait ici le parid’aider ses clients à véritablement passer à l’acte, le PFM permettant de générer automatiquement des flux monétaires vers un contrat d’épargne. Cette approche soulève le champ des possibles sur ce nouveau terrain de jeu : aujourd’hui très orientés conseils, les PFM laissent l’utilisateur en charge du passage à l’acte d’épargne. Demain, ces mêmes PFM pourraient ainsi réaliser des opérations pour le compte des clients, dans une logique d’optimisation effective de son épargne.

En conclusion

Les stratégies entre acteurs du PFM se mettent progressivement en place, et de nouvelles fonctionnalités émergent de façon unitaire. Mais la gestion des finances est un sujet abordé de façon globale par les Français et doit être traité de façon holistique : pour être adoptés par les clients, les nouveaux PFM devront garantir une expérience sans couture et un accès simplifié aux différentes fonctionnalités. Dès lors, cette démarche impose aux acteurs des services financiers de suivre une approche plus large que la seule agrégation bancaire, avec l’enjeu d’agréger des briques complémentaires (crédit, gestion de patrimoine, …) : de quoi aborder l’ère de l’open banking plus sereinement.

Article rédigé par Gaëton EON DUVAL et Julien LEVRIER