La LOM (Loi d’Orientation des Mobilités) : Quels impacts pour les assureurs ? Risques ou Opportunités ?

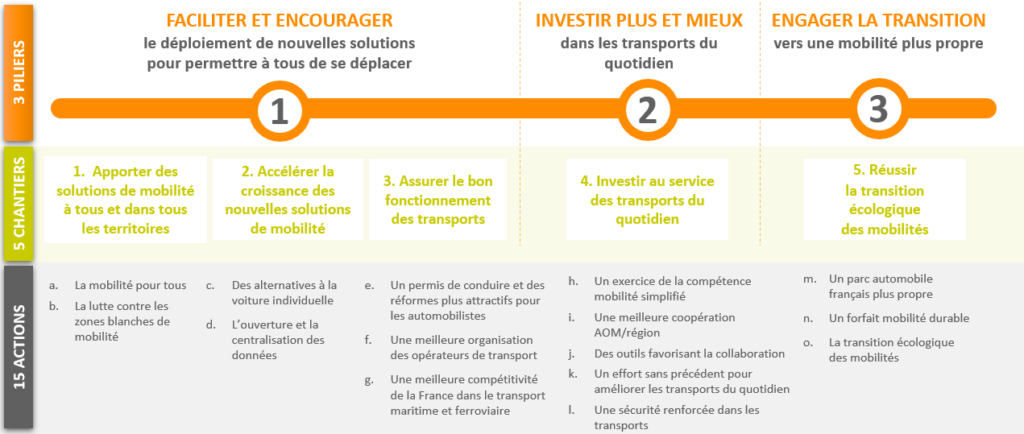

Dans un contexte d’urbanisation toujours plus croissante, d’émergence de nouvelles mobilités qui révolutionnent le secteur et d’urgence climatique, la politique des transports n’est plus adaptée à la réalité des Français. En effet, le taux d’urbanisation a atteint 80,44% en 2018 mais les territoires éloignés des métropoles manquent de solutions de mobilité. Les nouvelles solutions de mobilité comme les trottinettes électriques en libre-service souffrent d’un manque de réglementation. De nouveaux modes plus respectueux de l’environnement sont nécessaires. Et la stratégie d’investissement public doit privilégier les besoins quotidiens plutôt que les grands projets (TGV). La Loi d’Orientation des Mobilités (loi LOM) est alors une réponse à ces problèmes.

Quels sont les impacts de cette loi sur les assureurs ? Quels sont les risques induits ? Quelles opportunités peuvent-ils en tirer ?

Mes collègues Vertoniens spécialistes des Transports vous ont proposé une série de 2 articles afin de décrypter la LOM et de mieux appréhender ses contours :

A notre tour, Vertoniens spécialistes du secteur de l’Assurance d’en identifier les impacts potentiels sur les assureurs, les risques et perspectives associés.

Il est à noter que trois articles de la LOM concernent explicitement et directement l’Assurance : l’un porte sur de l’accès aux données des véhicules routiers connectés en cas d’accident, l’autre sur l’encadrement de l’activité des vélos-taxis et le dernier sur la capacité du gouvernement à prendre par voie d’ordonnance des mesures pour permettre la navigation d’engins flottants et de navires autonomes ou commandés à distance en précisant notamment le régime de responsabilité et d’assurance correspondant. Dans le cadre des lignes qui suivent, nous avons souhaité nous intéresser plus globalement à l’esprit de la LOM et à ses impacts associés pour les assureurs.

Une loi qui porte en elle la baisse de la matière assurable Auto traditionnelle

J’ai pu assister récemment à une conférence de l’EBG sur la transition eco-énergétique introduite par M. Florent Menegaux, Président de Michelin, qui rappelait que la mobilité étant un facteur nécessaire au développement économique et social, le sujet n’était pas de limiter cette mobilité mais tout au contraire de l’organiser au mieux pour réduire son impact sur l’environnement et lui faire jouer pleinement son rôle en matière de développement économique et social. C’est ce que prône la LOM qui met l’accent sur le Transport du quotidien, les solutions de mobilité multimodales et durables, parmi lesquelles le développement d’un parc automobile propre.

On comprend aisément dans ce contexte, que la matière assurable auto classique telle que l’entendent les assureurs aujourd’hui puisse pâtir des mesures de la LOM :

- Mesures en faveur des transports en commun (avec un plan d’investissements de 13,4 Md€ sur 2018/22 orienté sur les transports du quotidien),

- Mesures pour développer les modes de transport alternatifs et/ou collaboratifs (ex : Plan Vélo avec un fonds de 350M€ et l’objectif de multiplier par 3 la part du vélo à horizon 2024),

- Mesures en vue de réduire la circulation dans les centres urbains (ex : affichage obligatoire de la catégorie Crit’Air, développement des Zones à Faibles Emissions, restrictions de circulation lors des pics de pollution),

- …mais également mesures en faveur d’un parc automobile propre (ex : points de recharge publics multipliés par 5 d’ici 2022, soutien à l’acquisition de véhicules propres…) ; des véhicules qu’il conviendra également d’assurer au fur et à mesure du renouvellement du parc automobile.

Une loi qui met en exergue de nouvelles opportunités de développement pour les Assureurs

Si la LOM pourrait avoir un impact négatif sur la matière assurable auto traditionnelle, elle peut / doit également être interprétée par les assureurs comme une opportunité de développement tant sur les volets assurantiels que serviciels.

La LOM prévoit des actions de facilitation de la Mobilité des personnes Fragiles et des personnes en situation de handicap ou de dépendance. En miroir, les assureurs pourraient se positionner sur la protection de ces mêmes personnes avec des garanties et/ou services adaptés (ex : je suis couvert quand j’accompagne ma voisine malade chez son médecin, dans sa propre voiture, pour sa séance de rééducation hebdomadaire).

La LOM pousse des actions en faveur d’une mobilité multimodale et durable. En miroir, les assureurs pourraient faire évoluer leurs offres pour :

- Intégrer au sein des offres actuelles les modes de transport alternatifs (ex : en cas d’immobilisation de mon véhicule, mon assureur me propose non pas un véhicule de remplacement mais l’accès à un dispositif multimodal et alternatif),

- Protéger les utilisateurs des modes de transports alternatifs (ex : dans le cadre du Plan Vélo 2024, proposer une offre d’assurance et de services dédiée au vélo couvrant le bien, la RC, le corporel associé et une assistance),

- Mais également assurer les utilisateurs globalement dans le cadre de leur mobilité multimodale : une offre d’assurance qui me couvrirait partout, sur tout le territoire, quel que soit le mode de transport utilisé et qui me proposerait les services utiles pour me faciliter ma mobilité au quotidien (accès à l’offre de transport, recommandation d’itinéraire / de mode de transport ….)

Une loi qui met en perspective également de nouveaux scénarios de positionnement des Assureurs dans l’univers de la Mobilité

La LOM promeut une mobilité sur tout le territoire. Cela va se matérialiser par l’apparition de nouvelles Autorités Organisatrices de Mobilité (AOM dans le jargon du monde du Transport), c’est-à-dire des communes ou intercommunalités, qui sous l’égide de la Région, devront proposer et mettre en œuvre une offre de transports et de services associés pour couvrir le territoire et remédier aux problématiques des fameuses « zones blanches ». Ces nouvelles AOM pour la plupart seront totalement novices en termes de mobilité et d’offre de transports, en comparaison de leurs grandes sœurs que sont les grosses agglomérations. Une compagnie d’assurance pourrait ainsi proposer ses services afin d’assurer ces AO, mais également pour leur apporter son expertise en matière de mobilité afin de définir et de gérer au mieux leurs offres de transports sur leurs territoires.

La LOM met aussi à contribution les entreprises, qui devront réaliser un diagnostic de mobilité de leurs salariés et définir leur plan de mobilité associé. Il est aisé d’imaginer un assureur proposer son expertise et ses services auprès de ses entreprises clientes ou prospects pour les aider à définir leurs plans de mobilité sur un territoire donné.

Ainsi, l’ensemble de ces perspectives de développement constitue pour les assureurs, une formidable occasion pour se questionner sur leur positionnement et envisager de passer d’une position d’assureurs Auto classiques à celle d’acteurs majeurs de la mobilité globale et durable.

Article rédigé par Fabienne GOARZIN

Découvrez nos autres articles à propos de la loi LOM :